クリックして応援をお願いします。

現在、モノの価格は数多くの市場での需給関係で決定されています。市場の代表例としては、為替市場、株式市場、債券市場(金利)、商品市場(石油など)などがあります。

先週末(10月22日)に米国株は過去最高値を記録しました。他の市場については、原油など商品市況は上昇が続き、為替はドル高(円安)となり、債券市場は金利上昇継続などとなりました。

どの市場の動きが、どの市場にどう影響するのか? 市場がどう影響して、米国の株高につながったのか等、一般の方々には非常に分かりにくい所だと思います。

先日テレビを見ていたら、かつて外資系金融機関に勤務していたというコメンテーターでさえも不適切な説明をしており、市場動向の複雑さを再認識した次第です。

そこで今回は、どの市場が他の市場にどう影響するかなどの市場メカニズムを説明しつつ、現在(先週末)の市場の動きをみていきたいと思います。「風が吹けば桶屋儲かる」ということわざがありますが、市場メカニズムも似たようなものがあります。

説明をするに当たって、どの市場を起点にして説明するのかですが、市場は相互に影響しあうので「この市場が起点」というふうに簡単に決めるのは困難です。

しかし、とりあえずは起点を決めないと説明ができないので、今回は石油などの商品市場を起点として説明したいと思います。

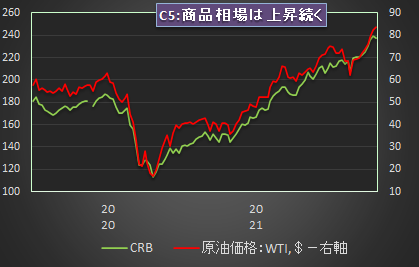

上のC5のグラフが2019年後半以後の米国の原油先物価格(WTI)とCRB指数という商品指数の動きです。CRB指数は石油、ガソリン、金、大豆、コーヒーなど19品目から成り立つ代表的な商品指数です。

原油価格は先週末に1バレルあたり83.8ドルとなり、2015年後半以後では最高値となっています。

昨年の3-4月頃の原油価格をみると10ドル代で推移していました。この下落はコロナ禍が表面化し、各国でロックダウンなどが行われて、経済活動が停滞、資源など商品への需要が急低下たことが主因と考えられます。

最近の上昇の要因ですが、各国がロックダウンなどをやめて世界経済が徐々に正常化しつつあることがまず考えられます。商品への需要が持ち直してきたのです。

その他、原油の価格上昇に寄与した要因として、OPECなど産油国が容易に増産に踏み切らないこと、ハリケーンなどの影響で米国の石油生産が伸びないことなども考えられます。

石油などの商品市況が上昇すると、電気料金、エネルギー価格がまず上昇し、それが製造コストを押上げ、価格上昇があらゆるモノに波及してきます。

それがインフレーションという現象です。消費者物価(CPI)は9月まで5カ月連続で前年比でプラス5%台をつけるなど、米国の中央銀行であるFRBが設定したプラス2%のインフレ目標を大きく上回っています。

物価高に続くのが金利の上昇です。商品価格や消費者物価の上昇は、モノへの需要が拡大し、景気が拡大していることを示しています。

景気が拡大するということは、モノだけではなくカネへの需要も同時に高まっているということですので、カネへの需要が拡大し、それが金利を押し上げていきます。

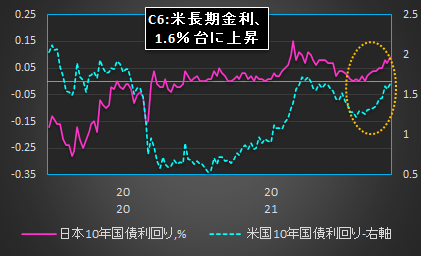

長期金利(米国の10年物国債の利回り)をみると、C6のグラフで見られるように、足元では1.6%を超えてきており、コロナ禍に苦しめられた昨年3―4月あたりの0.5%程度から大きく上昇しています。

物価高が金利上昇を引き起こす、もう一つの理由として、中央銀行の政策が挙げられます。

消費者物価がプラス5%台で推移し、米中央銀行のインフレ目標のプラス2%を大きく上回っているので、中央銀行としては、インフレを抑制するために、金融政策を今後引き締め気味にしてくることが想像されます。

現在、米中央銀行では量的緩和という手法がとられていて、市場に潤沢に資金を供給していますが、インフレを抑えるためには、この資金供給を徐々に絞る必要がでてきます。

量的緩和の縮小が今後発表されれば、市場に出回る資金げ減り、資金の借り入れコストが上昇することが予想されます。そこで早めに資金を借りたいとの需要が増えてきます。そうした強い資金需要が、市場金利を押し上げることになります。

上昇した金利が引き起こすのが米国通貨(米ドル)の上昇です。資金というものは各国に散らばっているものですが、米国の中央銀行が金融を緩和すると、市場に出回るドルが増えます。増加したドルは高いリターン(金利、配当など)を求めて、他国、特に新興国の市場に流れ込みます。

その結果として、ドル売り・他国通貨買いという現象が起こり、ドル安・他国通貨高になります。

今起こりつつあるのは、米国の金融引き締め、米国の金利上昇ですので、世界に散らばっていたドル資金が、高い利回りを求めて、米国に帰ってくるということです。

そうした動きがドル買い・他国通貨売りという現象を引き起こし、ドル高・他国通貨安につながります。

米ドルと日本円の場合も同様です。C6のグラフにあるように、米国だけでなく日本の長期金利も上昇しているのですが、米国の金利の上昇がより急激であるため、最近はドル高・円安となっています。

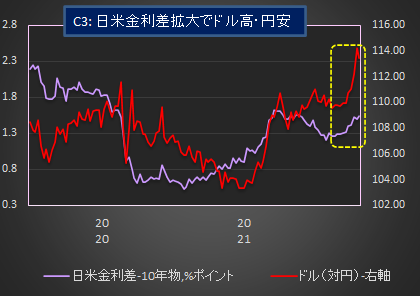

今年初めの頃の日米の長期金利の金利差(米国の金利マイナス日本の金利)は0.9ポイント程度だったのですが、先週末は1.54ポイントにまで拡大しています。

日米の金利差が、米ドル・日本円の相場に影響することは広く知られており、金利差が拡大するとドル高、縮小すると円高になる傾向がみられます(下のC3参照)。

最近の金利差拡大を受けて、年初に103.4円程度だった米ドルは先週末には114円近くにまで上昇しました。

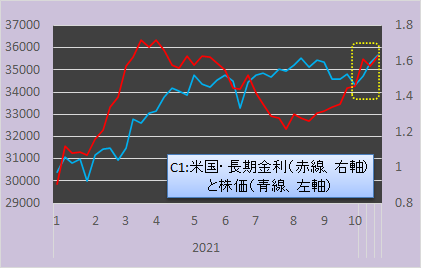

次に金利と株価の関係ですが、金利が上昇すると、投資家は変動リスクのある株式から安全な債権におカネをシフトします。債券価格上昇(金利低下)・株安という結果になります。

逆に金利が低下すると、リターンも小さくなるので、投資家は債券から少々リスクを取っても株式に資金を移動させます。その結果、株高・債券安(金利上昇)という結果になります。下のC1のグラフでは、そうした動きが6月から10月あたりまでは明確に見られます。

しかし10月以後は、こうした傾向からの逸脱が見られます。C1にあるように、長期金利上昇と株価上昇が同時に見られています。

これは10年間で環境・福祉に3.5兆ドルもの資金を投じる(需要・景気の拡大につながる)というバイデン政権の予算措置を視野に入れた結果かもしれません。

しかしこの巨額の予算措置は、現在進行している物価高、インフレをさらに加速させる可能性が強く、与党民主党内からも警戒感が出ています。今後の波乱要因のひとつになりそうです。

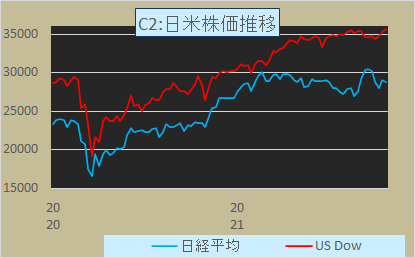

日本にケースを見てみると、金利が上昇しつつある中(上のC6参照)、株価は伸び悩んでいます(下のC2参照)。日本の動きの方が米国の現在のそれよりも一般的セオリーに沿った動きだと考えられます。

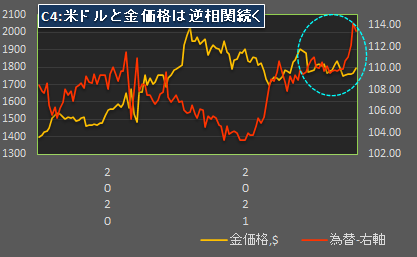

最後に金の価格ですが、下のC4に見られるように、米ドルと逆相関の動きが見られます。つまり米ドルが強い(この場合は対日本円で)時には金価格は低く、米ドルが弱いときには金価格は高くなるという傾向があります。

先週末も、対円でドルが114円程度まで値を上げる一方で、金価格は緩やかながら下落基調になっています。

最近の市場の動向を市場メカニズムとともに説明してきましたが、現在はコロナ禍が世界的で収束しつつある中、比較的良好な状況となっています。しかし、今後もこうした状況が継続するのかと言えば、かなり疑問です。

それどころか、比較的早い時期に大きな波乱があるかもしれません。一番の懸念は中国経済です。

良く知られている恒大集団の負債の問題は、一企業にとどまらず不動産業界全体のものでもあり、デフォルトが発生した場合には、他社、他産業への波及も避けられそうにありません。

経済も悪化しており、7-9月期GDPは前年比プラス4.9%と、4-6月期のプラス7.9%から3ポイントも低下しています。足元の電力不足を勘案すれば、10-12月期はさらに悪化する可能性もあります。

リーマンショック並み、あるいはそれ以上の中国発ショックが今後世界経済を襲う可能性もあります。世界で第二位のGDPの国の話であり、一金融機関の話ではありません。

中国経済でショックが表面化して、失速した場合は、中国が非効率な経済で資源をガブ呑みしている現在の状況を考えれば、まず資源など商品価格の急落につながることが予想されます。

また米国の金利高、ドル高のところでも少し触れましたが、これまで新興国に流れていた資金が高いリターンを求めて急激に米国に戻れば、新興国通貨の急激な下落につながり、世界的なショックが発生する可能性もあります。

韓国ウォンなどにはその兆候が既に表れています。年初には1ドル=1090ウォンでしたが、今月中旬には1200ウォン近くまでドル高・ウォン安が進みました。

足元では1180ウォン程度に戻していますが、おそらく韓国中央銀行の市場介入(ドル売り・ウォン買い)があったのだろうと想像します。

1997年のアジア通貨危機の時には、アジア通貨が売られ、韓国はIMFの指導のもと、経済再建に取り組んだのは記憶に新しいところです。

現在は米国株の高値更新など、表面的には順調にみえる米国・世界経済ですが、今後ともこうした波乱要因を注視していきたいと思います。

クリックして応援をお願いします。