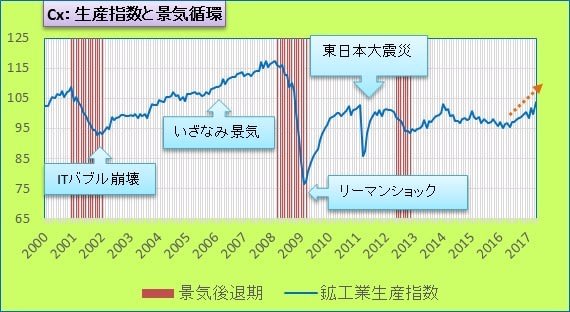

生産統計は景気の動きが「見える」最強の経済指標

4月鉱工業生産指数が発表されました。以前もご紹介したように生産統計は景気の方向感が最も「見える」指標です。この動きが下向きか・上向きかで、景気の方向感が分かります。下のグラフCxを見ても分かりますが、生産の山と谷が、景気の山谷とほぼ一致しています。グラフのラインが下向きの時が景気後退期、上向きの時が拡張期にあたりす。「景気は現在、どういう状況にあるのか」を手っ取り早く知りたい人には非常に便利な統計で、短観とともに日銀が最も注目する指標でもあります。

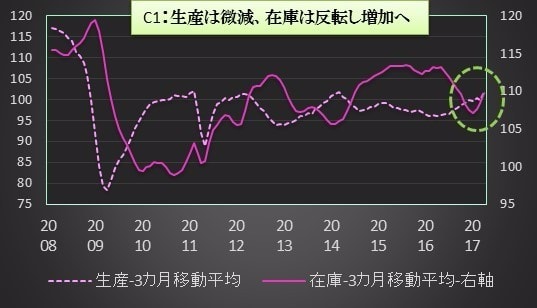

4月は生産も在庫も増加

4月の生産指数、前月比プラス4.0%と、2カ月ぶりの上昇となりました。一方、在庫指数はプラス1.5%と、5カ月連続の増加となりました。その結果、生産と在庫の3カ月移動平均で見ると、生産は上昇が継続する一方、在庫は下落基調から上昇基調に転じています(C1)。経産省は生産の判断を「持ち直しの動き」に維持しました。生産の上昇基調が継続しているので、景気拡大も続いているとみて良いと思います。

在庫循環は生産押し上げに寄与

経産省は5月、6月の生産指数がそれぞれ前月比マイナス2.5%とプラス1.8%になるとの予想も発表しました。Research76では、過去の経産省予測と実際の発表数値のギャップを勘案して、5月は前月比でマイナス4.5%、6月はをプラス1.3%程度と予想しています。実際の数字がその予想通りになれば、4-6期の生産指数は101.1となり、前期比プラス1.1%となります(C2)。5四半期連続の上昇です。ということは景気も、少なくとも4-6月期までは拡大が続くと考えて良いということです。

4-6月生産も前期比プラスが続くという予想の根拠ですが、生産が上向きのモメンタムを維持している点です。在庫循環を見るうえで、出荷と在庫の関係が示される出荷在庫率を見てみましょう(出荷在庫率については下の説明をご覧下さい)。

4月の出荷在庫率を算出するとプラス6.0ポイントとなります。3カ月連続の低下ですが、9カ月連続のプラス圏入りです(C3)。ということは(下の説明によると)生産活動は「在庫積み増し局面」にあることが分かります。この局面では、適正な在庫水準を回復しようとして、メーカーが生産を増やします。つまり生産に上昇圧力が生じやすい状況と言えます。

戦後2番目の景気拡大へばく進

前月も指摘しましたが、足元の景気拡大(いわゆる「アベノミクス景気」)は2012年12月に始まっていますので、今年6月まで景気拡大が続けば、55カ月連続の拡大となります。ということは、51カ月続いた「バブル景気」(1986年12月—1991年2月)を既に超えて、戦後2番目に長い「いざなぎ景気」(57カ月:1965年11月—1970年7月)を超える可能性も視野に入ってきます。今後、オイルショック、リーマンショック、第二次朝鮮戦争など大きなショックが無いという条件付きではありますが。

※出荷在庫率は:「<出荷の前年比変化率>マイナス<在庫の前年比変化率>」(出荷、在庫はともに原数値)で計算できます。4月の出荷は前年比プラス4.9%、在庫はマイナス1.1%ですから、4月の出荷在庫率は+4.9マイナス(-1.1)で+6.0となります。9カ月連続でゼロを上回っています。

※在庫状況には4つの局面がありますが、出荷在庫率によって以下の判断が目安になります。

1.「予期せざる在庫積み上がり局面」:出荷在庫率がゼロからマイナス幅最大まで

2.「在庫調整局面」:出荷在庫率がマイナス幅最大からゼロまで

3.「予期せざる在庫減少局面」:出荷在庫率がゼロからプラス幅最大まで

4.「在庫積み増し局面」:出荷在庫率がプラス幅最大からゼロまで

※1,2の局面では生産に下落圧力が、3,4の局面では上昇圧力が生じやすくなります。