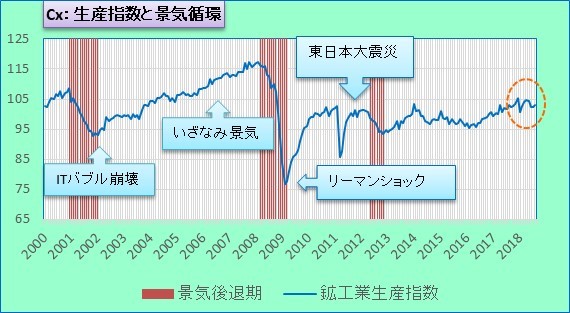

(生産統計は景気の動きが「見える」最強の経済指標)

8月鉱工業生産指数が発表されました。以前もご紹介したように生産統計は景気の方向感が最もはっきり「見える」指標です。この動きが下向きか・上向きかで、景気の方向感が分かります。8月生産までを示した下のグラフ(Cx参照)を見ても分かりますが、生産の山と谷が、景気の山谷とほぼ一致しています。

グラフのラインが下向きの時が景気後退期、上向きの時が拡張期にあたります。「景気は現在どういう状況にあるのか?」を手っ取り早く知りたい人には非常に便利な統計で、日銀短観とともに日銀が最も注目する指標でもあります。

グラフ内の矢印が示すように、8月の生産は前月比プラス0.7%と、4カ月ぶりに上昇しました(Cxの枠内)。しかし6-7月の西日本豪雨の後遺症も残り、さらに9月に入っての台風21号、24号、北海道地震の影響が加わり、9月の生産は経産省の予想よりもかなり下押しされそうです。こうした点を考えれば、7-9月期の生産は2四半期ぶりに前期比マイナスとなりそうです。

景気拡大は戦後最長に?

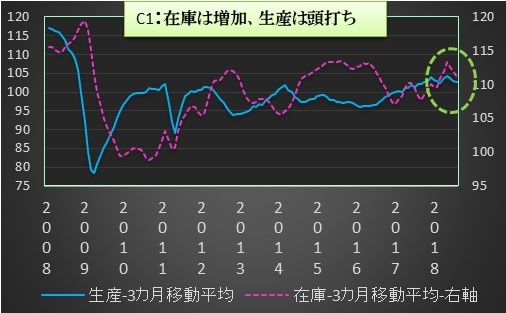

生産指数は4カ月ぶりの前月比プラスとなりました。一方、在庫指数は前月比マイナス0.4%と3カ月連続の減少となりました。

生産指数と在庫指数の3カ月移動平均をみると(C1参照)生産に一時の勢いが無くなり、頭打ち傾向が見える一方、在庫は増加傾向が見られます。経産省も7月、8月生産について「生産は緩やかに持ち直しているものの、一部に弱さがみられる」と判断を慎重化させています。

経産省は9月、10月の生産指数がそれぞれ前月比プラス2.7%、同プラス1.7%になるとの予想も発表しました。Research76では、過去の経産省予測と実際の数値のギャップを勘案して、9月は前月比プラス0.5%、10月は同プラス0.9%程度と予想します。今週末の到来が予想される台風の被害によっては、9月についてはこれよりも下押しされることも十分あり得ます。

実際の数字が予想通りになれば、7-9期の生産指数は102.9(2010年=100.0)となり、前期比マイナス0.9%(C2参照)と2四半期ぶりの低下となりそうです。

鉱工業生産の動きが大きく影響する日銀短観の大企業製造業のDIは3四半期連続の低下となり、景気後退の可能性を懸念する向きもありそうです。確かに、米中貿易摩擦や米国の利上げなどが新興国通貨・経済に与える影響如何では、今後、リーマンショック並みの衝撃が起きる可能性は排除できません。

ただ貿易摩擦や新興国通貨・経済に急変がみられないのであれば、足元の景気拡大期間は(2012年12月に始まった「アベノミクス景気」)は今年12月には73カ月となり、戦後最長の「いざなみ景気」(73カ月:2002年2月―2008年2月)に並ぶことになります。

今後、生産統計の基準年の改定(2010年から2015年へ)や季節調整値の見直しなどがあります。その改定次第では、これまでの生産指数の動向が大きく変わる可能性があるので、注意が必要です。

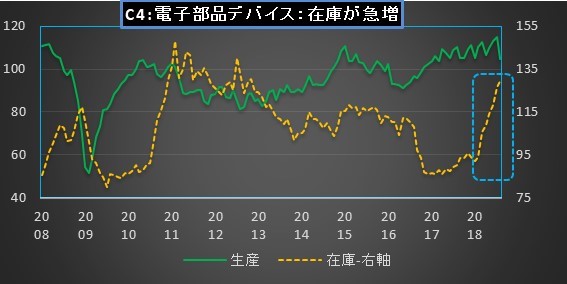

電子部品・デバイス、ようやく在庫調整に着手?

経産省の判断によれば、鉱工業生産は「緩やかに持ち直しているものの、一部に弱さがみられる」となっています。では同省がいう「弱さがみられる一部」とは何なのか。おそらくは電子部品・デバイスの生産・在庫動向を指しているとみられます。

経済産業省発表の鉱工業生産速報8月分によれば、同製品の在庫指数をみると、7カ月連続で増加して、8月指数は129.3(2010年=100.0、季節調整済)となっています(C4参照)。この水準は、在庫指数が130.3を付けた2012年11月以来の高水準となっています。

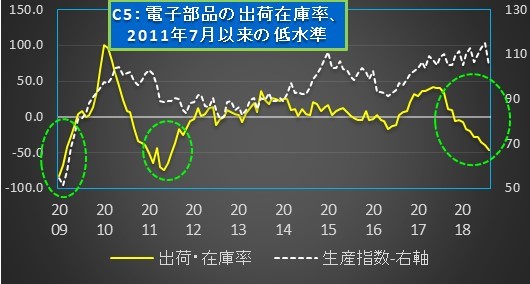

電子部品・デバイス生産の今後を占う意味で出荷在庫率を見てみましょう(出荷在庫率については下の説明をご覧下さい)。集荷在庫率は昨年11月にマイナス6.5とマイナス圏入りした後、そのマイナス幅が月を追うごとに拡大、8月はマイナス46.2となりました(C5参照)。これは2011年7月にマイナス52.1を付けて以来の低水準です。

2011年と言えば、東日本大震災が発生、前年からのギリシャ債務問題が持ち越され、為替は1ドル75円台の超円高となり、タイの大洪水も日本企業の生産を下押しーという日本経済にとっては散々な年でした。

出荷在庫率がマイナス領域にあり、しかもそのマイナス幅が拡大しているということで同製品が「予期せぬ在庫積み上がり局面」(下の説明参照)にあるにあることが分かります。

この局面では想定以上に在庫が増えているので、メーカーは適正な在庫水準を回復しようとして生産を減らします。つまり生産に押し下げ圧力が生じやすい状況であり、生産・景気の拡大にはマイナスと言えます。

こうした在庫の急増(出荷在庫率の急低下)を受けて、電子部品・デバイスの8月の生産は4カ月ぶりの低下とりました。低下幅も前月比8.8%の大幅減。ようやくメーカーも在庫調整に乗り出してきたということでしょうか。

経産省の予想によれば、電子部品・デバイスの生産は9月も前月比で0.3%下がるということですが、過剰在庫の大きさを勘案すれば、実際の下落幅は、この予想よりも大きくなりそうです。また今後についても、過剰な在庫が生産を下押しする状況がしばらく続くとみられます。将来の大きなショックを回避し、景気拡大をさらに長期化させるためには必要なプロセスと言えるでしょう。

※出荷在庫率は「<出荷の前年比変化率>マイナス<在庫の前年比変化率>」(出荷、在庫はともに原数値)で計算できます。8月の電子部品・デバイスの出荷は前年比マイナス3.2%、在庫はプラス43.0%ですから、8月の出荷在庫率は、-3.2マイナス(プラス43.0)でマイナス46.2ポイントとなります。

※在庫状況には4つの局面がありますが、出荷在庫率によって以下の判断が目安になります。

1.「予期せざる在庫積み上がり局面」:出荷在庫率がゼロからマイナス幅最大まで

2.「在庫調整局面」:出荷在庫率がマイナス幅最大からゼロまで

3.「予期せざる在庫減少局面」:出荷在庫率がゼロからプラス幅最大まで

4.「在庫積み増し局面」:出荷在庫率がプラス幅最大からゼロまで

※1,2の局面では生産に下落圧力が、3,4の局面では上昇圧力が生じやすくなります。