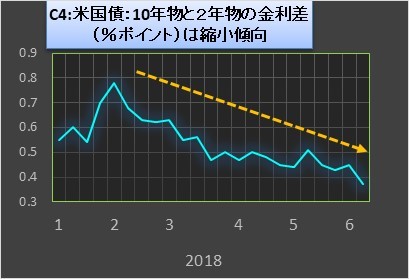

米国の長短金利差、0.37ポイントまで縮小

米国の2年国債と10年国債の利回り格差を週ベースでみてみると、今年に入って2月上旬あたりまでは拡大していました。2月8日時点では0.78%ポイントと今年最大となりました。しかしその後は、格差は徐々に縮小。先週末時点では0.37%ポイントまで縮小し、今年に入って最小となっています(C4参照)。

過去の経験則からすれば、2年債の金利が10年債のそれを上回ると、その約1年後に米国経済は景気後退に入ると言われています。まだ10年債の利回りが2年債のそれを上回ってはいますが、その差は急速に縮小しつつあります。

米国連邦準備理事会(FRB)では、今年の利上げ回数を4回とし、以前の3回から引き上げるなど、米国景気の堅調さが喧伝されています。しかし市場の見方はやや違っているということなのでしょう。

米中の貿易戦争が今後本格化するのではないか、米国の利上げペースが加速することで新興国の通貨・経済が下押しされるのではないか-などの懸念が強まっている結果と見られます。

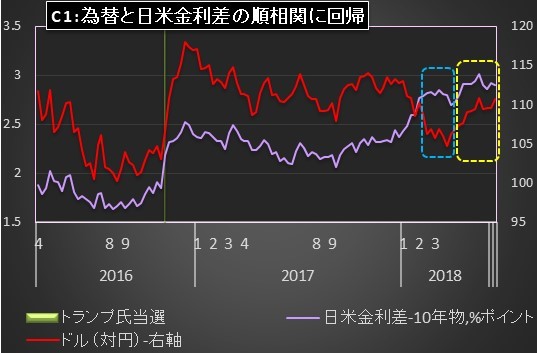

日米金利差と為替の相関は?

為替市場日米利回り格差については、ほぼセオリー通りの状態が続いています。ドル円相場は、日米の国債の利回り格差(10年物)と強い相関があります。

しかし年初あたりから、金利差が拡大しても、ドル高/円安にならず、それどころかドル安・円高になるという現象が見られていました(C1の青枠内)。

トランプ米大統領の就任後では初めての事態ですが、米中貿易摩擦の表面化などで、市場がリスクオフの動きを強め、安全通貨とみられている円への需要が強まったためとみられます。

しかしこのところ、こうしたリスクオフの動きも一服して、4月以後は日米金利差と為替(ドル円)が順相関となる従来の動きに戻りつつあります(C1の黄色枠内)。

日銀短観によれば、日本の大企業製造業の2018年度の想定為替レートは1ドル=109.66円ということです。足元の為替も110円台で推移しており、日本の輸出企業もどうにか一息つける状態と言えます。

ただし先週末に米中貿易摩擦の本格化が表面化したことから、今後は再びリスクオフの動きが加速、円高に転じる可能性は否定できません。

他の市場の最近の動向についても見てみましょう。為替(ドル円)と金相場の相関をみると逆相関がみられます。これはセオリー通りですね(C3参照)。

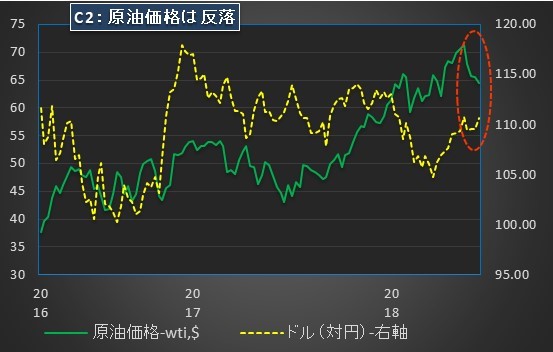

また原油価格については、5月中旬まで見られた上昇基調が終わり、足元は反落しています。原油価格と為替相場との相関をみると、3月から5月中旬までは順相関でしたが、足元は逆相関となっています(C2赤枠内参照)。