9月売上、8月よりも下落幅は拡大

大手百貨店各社の9月の売上高の伸び率が発表されています。そごう・西武が前年比0.7%減、伊勢丹三越が同0.4%増、JFR(大丸・松坂屋)が同1.7%減、高島屋が同3.2%減と、4社中3社で減少となりました(F1参照)。

各社では、9月の売上が振るわなかった要因として、北海道での大地震、2つの大型台風の襲来などを挙げています。

この4社の数字を用いて、回帰式(末尾参照)で9月の全国百貨店売上(今月23日発表予定)を試算してみると、前年比マイナス2.6%と推定されます(8月の試算値はプラス0.4%、F1参照)。

しかし、実際の発表数値と、回帰式による推定値の間にはC1を見ても分かるようにギャップがあります。例えば、8月の売上は回帰式では前年比プラス0.4%と算出されましたが、実際の発表値はそれよりも0.6ポイント低いマイナス0.2%でした。

回帰式による予想は、このところ実際の発表数値を1ポイント程度上回っている(過去6カ月の平均)ので、その点を勘案すれば、発表される数字は前年比マイナス3.6%程度となると予想されます。というわけで、Research76では9月の百貨店全体の売上予想を前年比マイナス3.6%程度としておきます。

予想通りになれば、3カ月連続の前年割れですが、マイナス幅としては、7月のマイナス6.1%よりは縮小しますが、8月のマイナス0.2%からは拡大となります。

インバウンド消費は頭打ち感も

8月までのデータを見る限り、インバウンド消費は悪くありません。百貨店協会によると、8月の外国人向け売上の百貨店売上全体に対するシェアは6.3%と、7月の5.3%から拡大しており、ここ数年、シェアが徐々に拡大する傾向が見られます(C2参照)。国内向け売上の弱さをインバウンドで補っている格好です。

しかし一方で、外国人向け売上自体の伸びは8月は前年比プラス20%にとどまりました。20%という数字はけして悪くはありませんが、2015年、17年、18年前半に見られた大きな伸びと比べれば、物足りなさは否めません(C2参照)。

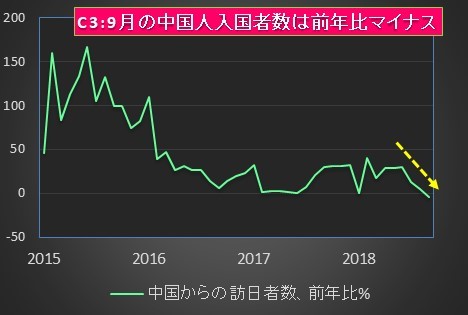

こうしたインバウンドの伸び鈍化は他の統計とも整合的です。日本での消費額が最も大きい中国からの9月の訪日客数は前年比マイナス3.8%と、少なくとも2014年以後では初の下落となりました(C3参照)。

前年比でマイナスに転じたのは9月の自然災害の影響が大きいとみられますが、今年後半に入って、伸び率は鈍化傾向にあります。

今後のインバウンド消費ですが、冴えない動きが続きそうです。中国人訪日客の購買力に影響のある人民元相場(対円)と上海総合株価をみると、足元ではそれぞれ16.23円と2550程度となっています。

ともに年初から下落傾向が続いており、これはインバウンド消費にはマイナスの要因と言えます(C4参照)。

通貨、株価の下落には米国による対中貿易制裁と米連邦準備理事会(FRB)による利上げが大きく影響しています。さらに米国は最近、対中圧力を新疆ウイグル自治区の人権問題にまで拡大させており、近い将来の制裁規模縮小は見通せない状況となっています。

※回帰式

全国百貨店売上の前年比変化率の予想=0.16*「そごう西武の売上の前年比変化率」+0.093*「伊勢丹三越の売上の前年比」+0.163*「JFRの売上の前年比」+0.443*「高島屋の売上の前年比」-0.862