クリックして応援をお願いします。

春闘の賃上げ論議が盛リ上がってきました。イオンがパート従業員の時給を7%引き上げる、ホンダ労組が5%程度の賃金引上げを求めるなど、高い伸び率が期待できそうなニュースが多く聞かれます。

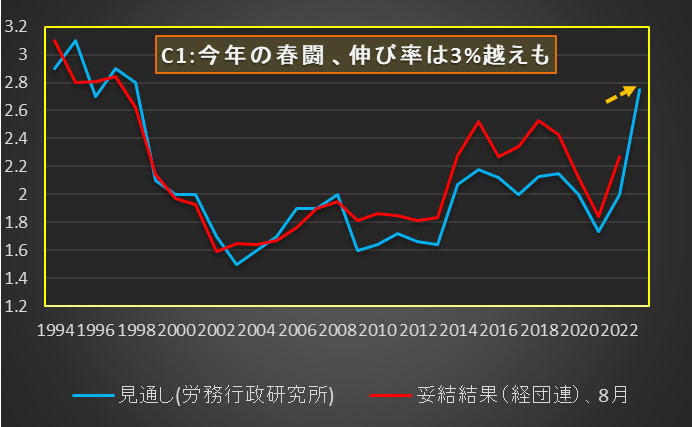

今年の大手企業の賃上げですが、昨年実績のプラス2.27%(日本経団連調べ)を上回り、場合によってはプラス3%台の引上げも期待できそうです。

毎年1月に労務行政研究所というシンクタンクが多くの労使専門家の予想を聞き取り調査していますが、今年の平均予想はプラス2.75%程度となっています。

聞き取り調査と言うと、信用性に疑問を持つ方もおられると思いますが、過去の賃上げ実績と比較してみても高い相関が認められます(C1参照)。

2010年以後のシンクタンクの予想と実際の妥結額の伸び率を比較すると、0.1%ポイントから0.4%ポイントほど、実際の妥結額が上回っています。

ということは今年の実際の賃上げ率も、シンクタンク予想のプラス2.75%を0.1から0.4ポイント上回る可能性が高いということですので、今年の上昇幅は3%を上回る可能性もありそうです。

実際にプラス3%を超えるということになると、1994年のプラス3.1%以来の高い伸びということになります。

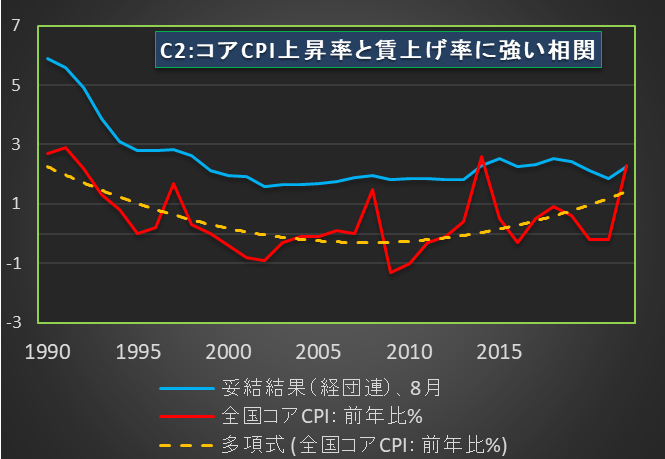

次に賃金上昇率と全国コアCPI(生鮮食品を除く消費者物価指数)の関係を見てみましょう(C2参照)。このグラフは実際の賃上げ率とコアCPIの前年比変化率を比べたものです。

コアCPIの変化率は消費税の引き上げやリーマンショックなどの経済的ショックによって段差が見られますが、そのトレンド(オレンジ色の点線)をみると、コアCPIとの強い相関が見られます。

実際、両者の相関係数をみると0.73(1.0に近いほど相関が強い)と、かなり高い数字となっています。

2022年のコアCPIはエネルギー価格高騰や超円安の影響などでプラス2.3%と、プラス2.6%を付けた2014年以来の高い伸びとなります。

ですので、22年の翌年にあたる今年の賃金はかなり高めの上昇率が期待できるということです。

2014年のCPIは同年4月の消費税引上げ(5%→8%)によって押し上げられた面が大きいので、実際には1991年のプラス2.9%以来の高い伸び率となります。「平成バブル」崩壊の頃ですね。

今年の春闘で大手企業の賃上げが実際に3%を超えるとなれば、日銀の金融緩和姿勢にも変化が出てくる可能性があります。

月ベースでみたコアCPIは昨年4月以後はプラス2%を超えて推移しており、12月はプラス4.0%を付けました。日銀は多少の調整はしたものの、金融緩和という基調政策は堅持し続けています。

高い賃金上昇が展望できるようになれば、日銀の金融緩和姿勢に変化が出てくることが予想されます。

その時には円高が進み、1米ドル=110円台の再現もありそうです。今春の日銀の新総裁人事と合わせて、金融政策の動きに注意したいと思います。

クリックして応援をお願いします。