クリックして応援をお願いします。

ゴールデンウィーク前後で最も注目されたニュースが日米中央銀行の政策会合です。

5月4日、米中央銀行の連邦準備理事会(FRB)では通常の0.25ポイントの2倍の0.5ポイントの利上げを決定し、今後2回の決定会合でも同程度の幅の利上げを検討するとのことです。

量的緩和の方も、保有資産を6月頃から減らしていくとのことです。

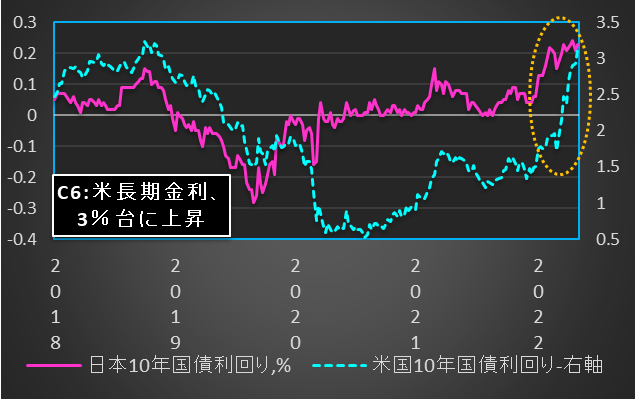

こうした決然たるFRBの金融引き締めを受けて、6日の米長期金利は3.13%と、3%を超えました(上のC6グラフ参照)。

一方の日銀は4月28日の政策決定会合でこれまでの金融緩和姿勢の堅持を決定しました。

また10年物国債金利について0.25%の利回りで指値オペを毎営業日実施するとしました。これで今後しばらくの間、長期金利は0.25%を超えることはなさそうです。

こうした揺るぎない日銀の緩和姿勢を受けて日本の長期金利は0.25%の壁に届かない水準にとどまっています(上のC6グラフ参照)。

3

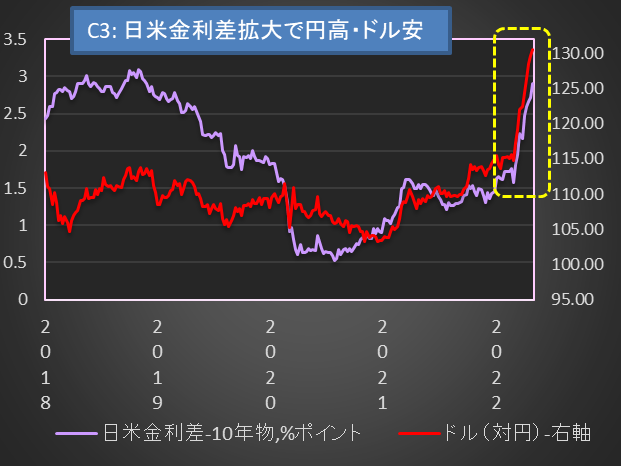

米国は金融引き締め強化、日銀は緩和姿勢堅持という対照的な政策が日米で打ち出された結果、日米の長期金利差は2.9ポイントにまで拡大(3.13マイナス0.23)しました(上のC3グラフ参照)。

米ドル・日本円の相場はこの長期金利差に大きく影響されるので、これを受けて急激にドル高・円安が進み(上のC3グラフ参照)、先週末には1米ドルは130円を超えました。

また日銀は「2%の物価安定の目標の実現を目指し」必要な時点まで現在の緩和を継続していくという従来の姿勢を維持しました。

この2%の物価目標ですが、数字だけは近く達成されそうです。先日発表された4月の東京都区部のコアCPI(生鮮食品を除く)は前年比プラス1.9%となり、プラス2%に迫ってきました。

東京都区部のコアCPIの動きから、今後発表される全国コアCPIも4月はプラス2%近い伸びとなりそうです。また今後数か月は2%前後の伸びが続くと予想されます。

これは日銀が発表した今年度のコアCPI予想(プラス1.9%)にほぼ沿った数字といえます。

ただ、これをもって2%の物価目標が達成されたとは日銀は見ていないようです。

一つには4月に2%近い伸びが達成された背景として、前年同月の物価が前年比マイナス0.9%と大幅低下となっていることが挙げられます。前年同期のマイナス幅が大きいことの反動で、今年4月の伸び率が高く見えているということがあります。

ですので、来年度になると、今年度の比較的高めの物価上昇率の反動がでて、上昇率が低下することが予想されるのです。実際日銀の来年度のコアCPI予想をみるとプラス1.1%となり、今年の見通しから大きく鈍化しています。つまり2%の目標が「安定的に」達成されたとは言えない-とうことのようです。

とすれば、コアCPIが今後数か月続いたところで、日銀が緩和をやめることは無さそうです。

日銀の緩和スタンスは長期化しそうで、その間、ドル高・円安圧力、それによる物価上昇圧力が継続することが想定されます。1ドル=130円以上の水準に定着することも考えられます。

以前のブログにも書きましたが、物価上昇率が2%程度になれば、デフレ慣れした日本の消費者からは物価上昇(インフレ)に対する相当な怨嗟の声が聞こえてくると予想されます。

こうした消費者の声が高まれば、夏の参議院議員選挙を前にして政治家が日銀に政策転換圧力を強めてくることが予想されます。

黒田日銀総裁は「全体として円安がプラス」という認識ですが、鈴木財務相は足元の為替の動きを「悪い円安」と指摘するなど、日銀と政府の間にも認識のギャップが見られます。

GW明けの市場動向と要人発言に注目したいと思います。

クリックして応援をお願いします。