下落幅、9月よりも小さく

下落幅、9月よりも小さく

大手百貨店各社の11月の売上高の伸び率が発表されています。そごう・西武が前年比0.3%増、伊勢丹三越が同横ばい、JFR(大丸・松坂屋)が同1.7%増、高島屋が同0.5%減と、4社中2社で増加となりました(上のF1参照)。

10月に比べて売上が不振だったのは、休日が前年同月よりも少なく、気温が高めに推移して、冬物衣料などへの需要が振るわなかったため―と説明しています。

この4社の数字を用いて、回帰式(末尾参照)で11月の全国百貨店売上(今月21日頃発表)を予想してみると、前年比マイナス0.8%と試算されます(10月の試算値はプラス1.8%、F1参照)。

しかし、実際の発表数値と、回帰式による推定値の間には上のC1を見ても分かるようにギャップがあります。例えば、10月の売上は回帰式では前年比プラス1.8%と算出されましたが、実際の発表値はそれよりも0.2ポイント低いプラス1.6%でした。

回帰式の予想はこのところ、実際の発表数値を0.7ポイント程度上回っている(過去6カ月の平均)ので、その点を勘案すれば、発表される数字は前年比マイナス1.5%程度と予想されます。というわけで、これをResearch76の百貨店全体の11月売上の予想としておきます。

予想通りになれば、2カ月ぶりの前年割れですが、マイナス幅としては、9月のマイナス3.0%よりも小幅となります。

1982年のIBM産業スパイ事件とは?

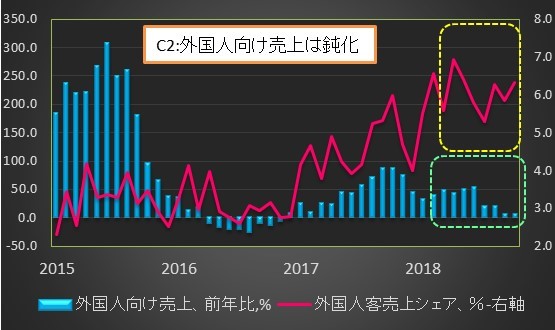

10月までのデータを見る限り、インバウンド消費は依然として堅調ですが、その伸びには鈍化傾向がみられます。

百貨店協会によると、10月の外国人向け売上の百貨店売上全体に対するシェアは6.3%でした。4月に6.9%とピークを付けた後は、それを下回る状況が続いています。

また外国人向け売上の伸びも10月は前年比プラス6.5%と、9月のプラス6.3%に続き、2カ月連続で1ケタ台の伸びにとどまりました(C2参照)。

こうしたインバウンドの伸び鈍化は他の統計とも整合的です。日本での消費額が最も大きい中国からの10月の訪日客数は前年比プラス7.8%と、2カ月ぶりにプラスとなりましたが、かつての勢いは見られません(C3参照)。

今後のインバウンド消費ですが、目に見える回復は期待できない状況です。中国人訪日客の購買力に影響のある人民元相場(対円)と上海総合株価をみてみると、ともに下落傾向が続いています。これはインバウンド消費にはマイナス要因となります(C4参照)。

米国による対中制裁と米連邦準備理事会(FRB)による利上げ圧力が強く影響していると見られます。

12月1日にトランプ大統領は、年明けに予定していた対中国への追加関税を90日間は猶予すると発表。それを受けて一時相場が戻しましたが、それも短命に終わっています。

さらに本日、ファーウェイの副会長がカナダで逮捕されたというニュースが入ってきました。これで思い出されるのが1982年のIBM産業スパイ事件です。当時、日立、三菱電機の社員数人が米国で逮捕されました。

ここでこの事件について詳しくは述べませんが、最先端技術の漏洩、特に敵国(1980年代はソビエト連邦)への漏洩に対しては、米国は今も昔も容赦ないものがあります。人ごとではなく、日本企業もこの点を再認識する必要があります。

こうした要因も考え合わせれば、今後とも人民元、上海総合などの相場は不安定な状況が続きそうです。

※回帰式

全国百貨店売上の前年比変化率の予想=0.16*「そごう西武の売上の前年比変化率」+0.093*「伊勢丹三越の売上の前年比」+0.163*「JFRの売上の前年比」+0.443*「高島屋の売上の前年比」-0.862