11月売上の伸びは10月を上回る

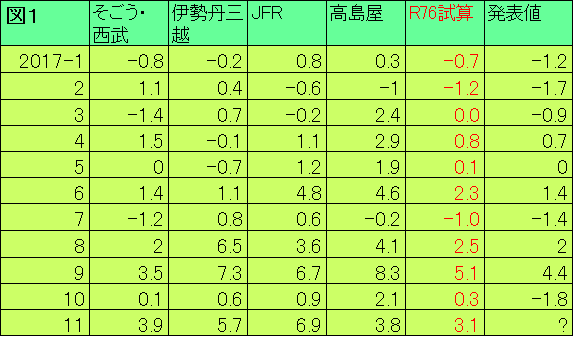

大手百貨店各社の11月の売上高の伸び率が発表されました。そごう・西武が前年比3.9%増、伊勢丹三越が同5.7%増、JFR(大丸・松坂屋)が同6.9%増、高島屋が同3.8%増と、4社そろって増収となりましたが、伸び率は4社とも10月を大きく上回りました(図1)。

4社は、プラスの要因として(株価上昇もあり)高額品需要が強かった、気温が低く冬物衣料などの需要が強まった、インバウンド消費の強かったーなどを挙げています。

この4社の数字を用いて、回帰式(末尾参照)で11月の全国百貨店売上(12月20日頃発表予定)を予想してみると、前年比プラス3.1%と試算されます(C1参照)。

回帰式の予想は最近、実際の発表数値を0.6ポイント程度上回ることが多いので、その点を勘案してResearch76ではプラス2.5%程度を予想とします。実際に予想通りの数字になれば、2カ月ぶりの増加ですが、9月のプラス4.4%には及びません。

10月は国慶節の大型休暇が寄与

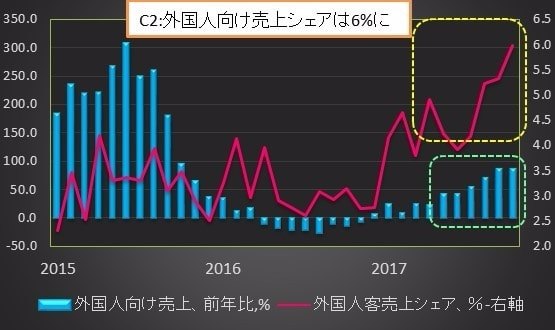

百貨店協会によると、少なくとも10月まではインバウンド消費は堅調でした。外国人向け売上の伸び率は前年比プラス87.3%と、2015年10月(プラス96.0%)以来の高い伸びとなりました。また百貨店売上全体に対する外国人向け売上のシェアは6.0%と、少なくとも2014年以後では最高となっています(C2参照)。

こうしたインバウンドの強さは他の統計とも整合的です。百貨店のインバウンド売上の貢献が最も高いのは中国本土からの訪日客です。中国からの観光客数の伸び率は今年2月から6月までは前年比でプラス3%を下回るなど低迷していましたが、10月は31.1%増と、今年1月(32.7%増)以来の高い上昇率となりました。

10月の国慶節の大型休暇はプラスに働いたわけです。中国の一部の地方自治体が日本への渡航を規制したとの報道もあり心配していましたが、杞憂に終わったようです。

今後は人民元、中国株の動向を注視

一方、今後の懸念材料も出てきました。上海総合株価の下落、対円での人民元の下落です(C3参照)。これまでは、どちらも上昇企業にあり、中国からの訪日客の購買力改善に寄与していました。

中国の景気については、政府による様々な対策や規制強化が景気下支えに寄与してきました。それによって人民元相場、株価が堅調に推移し、それがインバウンド消費のプラス要因として働いていました。

10月18日の共産党大会後は、そうした動きに変化が出るのではないかと予想されていましたが、やはり変化が出てきたようです。今後も中国株価の低下、人民元の減価が続けば、インバウンド消費にはマイナスです。市場の動向を注視したいと思います。

※回帰式

全国百貨店売上の前年比変化率の予想=0.16*「そごう西武の売上の前年比変化率」+0.093*「伊勢丹三越の売上の前年比」+0.163*「JFRの売上の前年比」+0.443*「高島屋の売上の前年比」−0.862