クリックして応援をお願いします。

久しぶりの市場点検です。シリコンバレー銀行(SVB)が破綻して以後の主な動きは以下の通り:

―3月10日:シリコンバレー銀行(SVB)破綻

-3月16日:欧州中央銀行(ECB)が政策金利を0.5%ポイント引上げ

-3月19日:UBSがクレディスイスを買収

-3月23日:米連邦準備理事会(FRB)が政策金利を0.25%ポイント引上げ

-3月24日:米ドルが一時129円台に下落、米株価が上昇に転換

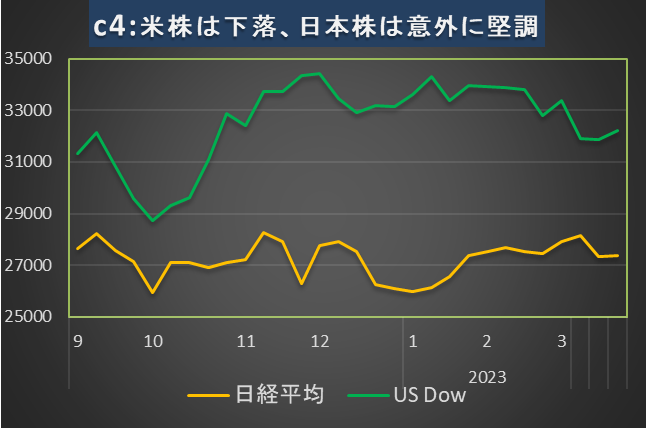

シリコンバレー銀行の破綻、クレディスイスの窮状などを受けて、市場では所謂「質への逃避」が起きました。 まずは株価の下落です(グラフC4参照)。

金融危機時には株価の下落は付き物ですが、米株は年明け時に比べて、下落傾向が明確になっています。

一方、日本の株価は意外に堅調さを維持しています。このあたりは、後に述べる日米長期金利の金利差要因の加えて、欧米に比べて日本の金融システムが比較的安定しているという見方を受けて、資金の流出が限定的だった可能性があります。

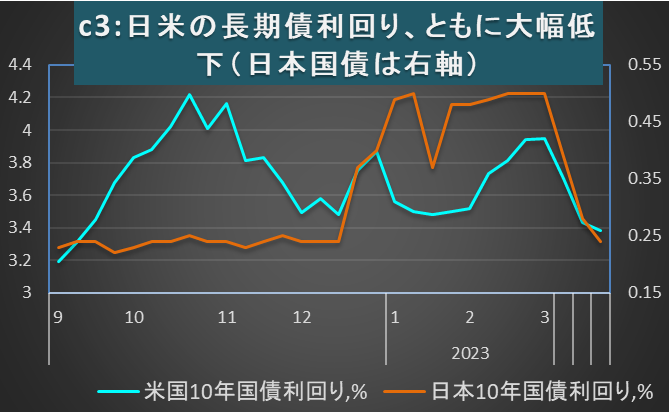

株式市場から逃避した資金はどこに行ったのかといえば、主に国債を中心とした債券市場です。

国債市場での10年物国債の利回りは、国債への需要急増を反映して、大きく低下(債券価格は上昇)しました。特に日本国債でその傾向が顕著です。

日本国債の利回りは、昨年12月中旬に長期金利の変動幅を日銀が拡大したことを受けて大幅に上昇、3月初旬には0.5%まで上昇しました。

しかしSVB破綻後は、0.24%まで劇的に低下しています(グラフC3参照)。

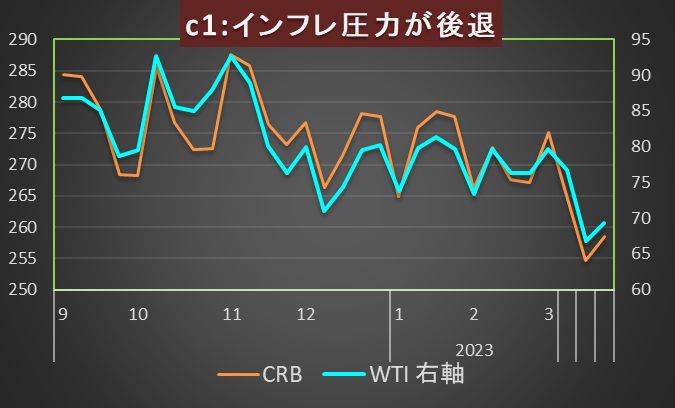

また金融危機で世界経済への懸念が高まったことで、原油などの資源、商品への需要が急低下、原油価格やCRBインデックス(原油、金、大豆、コーヒーなど19品目で構成される物価指数)は大幅に低下しました(グラフC1参照)。

特に原油価格(WTI:ニューヨーク市場の先物価格)は1月中旬の80ドル(1バレル当たり)から足元では60ドル代へと25%程度も下落しました。

こうした需要の急速な「蒸発」は2008年秋のリーマンショックにも見られた現象ですが、世界的なインフレ圧力は足元で大きく後退した印象です。

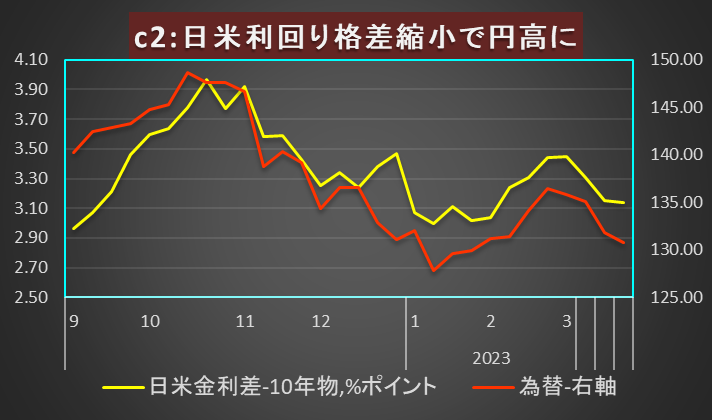

次に通貨(米ドル・日本円)の動向ですが、2月中旬に1米ドル=136円程度であったものが、足元では130円程度にドル安・円高となっています(グラフC2参照)。

これは、欧米に比べて日本の金融システムが比較的安定しているとの見方から、ドルが売られ円が買われた可能性が高いと考えられます。

加えて、日米の利回り格差の縮小も大きく影響しています。

米ドル・日本円の動きは日米の10年物国債の利回り格差に大きく影響されることはC2でも見て取れますが、この利回り格差は3月初旬の3.45%ポイントから足元では3.14%ポイントへと大きく縮小しました。

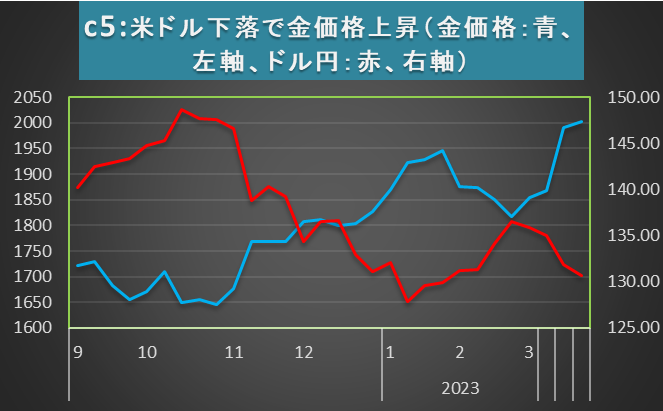

またドル安の動きを反映して、金価格が大幅に上昇しています。対円でみたドル相場と金価格は逆の動きを示すことが知られていますが(グラフC5参照)米ドルの130円程度への下落とは裏腹に、金価格は足元で1オンスあたり2000ドルを超えました。2000ドル超えは2020年8月以来となります。

米国株式は24日金曜には上昇に転換しましたが、明日以後の市場動向からもまだ目が離せません。

ドイツ銀行を含めて、欧米の金融機関の破綻の終焉が依然見通せないこと、それにも関わらず、欧米の中央銀行が利上げを継続していることなどから、足元での株安、金利低下、インフレ圧力低下、ドル安・円高、金価格上昇という動きが今後とも継続する可能性は否定できません(尚、投資についてはご自身の判断でお願いします)。

クリックして応援をお願いします。