クリックして応援をお願いします。

先週のブログでは世界経済、特に米国でインフレ圧力が弱まる一方、景気後退圧力が増してきたことを指摘しました。一週間経ってみると、この動きが一段と鮮明になってきたようです。

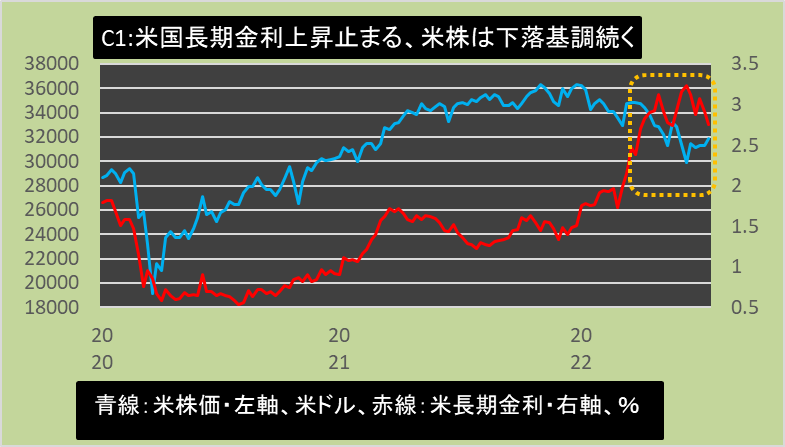

まず米国の株価ですが、下落基調が続いています。一方で米国の長期国債利回りはここにきて上昇圧力が弱まってきました。今後は低下トレンドに入るのではないかと思えるほどです(下のグラフC1参照)。

景気の先行き不透明感が強まったため、リスクの高い株式から、より安全な国債に資金がシフトしつつあることを示しています。

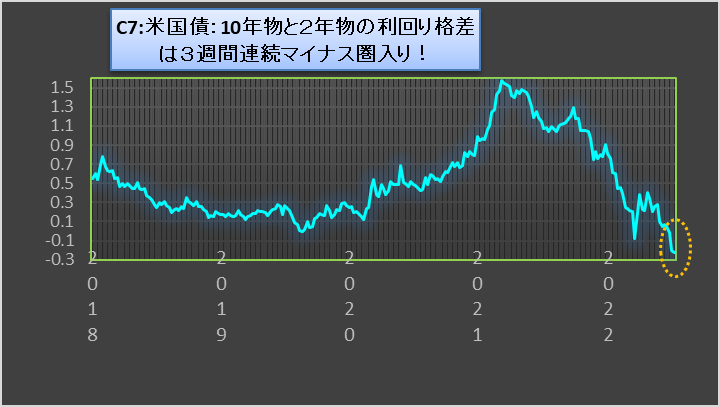

また、先週も取り上げた米国10年国債の利回りと2年国債の利回りのギャップ(10年債利回りマイナス2年債利回り)ですが、相変わらずマイナス圏に留まり、しかも、そのマイナス幅は一段と拡大しました(グラフC7参照)。

10年国債利回りは今週末は2.75%となり、前週の2.92%から大きく低下しました。一方、2年物国債利回りも3.12%から2.97%へと低下しました。

今週末の10年物と2年物国債の利回りの差はマイナス0.22%(2.75%マイナス2.97%)となり、前週のマイナス0.20%(2.92%マイナス3.12%)からマイナス幅が拡大しました。

過去の経験則からすれば、2年債の利回りが10年債のそれを上回ると、その約1年後に米国経済は景気後退に入ると言われています。

世界銀行は、今年の世界全体のGDP成長見通しをプラス2.9%として、1月に発表した見通しから1.2%ポイント下方修正しましたが、最近の市場の動きは世界銀行の予想と整合的です。

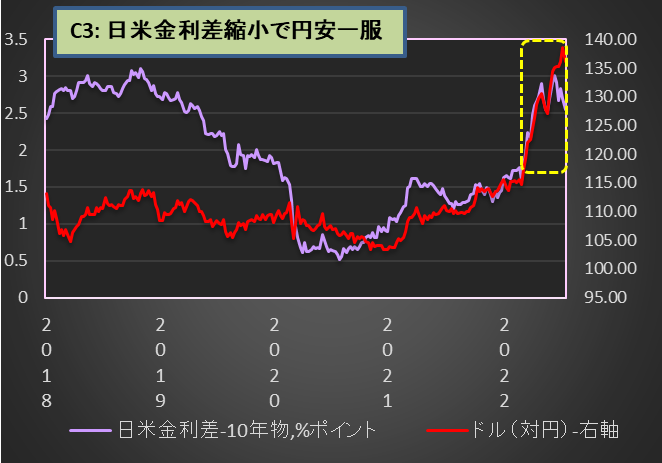

ところで、米国景気の先行き懸念が強まって、長期金利が低下したことから、思いがけず円安圧力が低下してきました(グラフC3参照)。

米ドルと日本円の相場は、日米の金利差が大きく影響するのですが、日本の長期金利が0.2%程度にとどまる一方、米国の長期金利が2.75%へと大きく低下したため、日米の長期金利の差は2.55%ポイント(2.75%マイナス0.2%)となり、前週の2.70%から縮小しました。

この金利差の縮小を受けて、今週末の米ドルは136円台となり、前週の138円台から大きく円高・ドル安に振れました。

円安圧力が後退するということは、日本国内のインフレ圧力を弱めることにもつながります。

多くの国がインフレ抑制を目的として金融政策引き締めを推進する一方で、日銀だけがデフレ脱却を目指して金融緩和を続けているために、どうしても円安になりやすく、その円安が国内のインフレ圧力を強めていました。

そのために、日銀の緩和政策が国内インフレの犯人だと短絡的に見る向きもありましたが、今回の円安圧力一服で、日銀もひと安心しているかもしれません。

以前のブログでは1米ドルの140円超えも遠くないうちにありそうだと予想しましたが、とりあえずそのリスクはやや後退したと言えそうです。

クリックして応援をお願いします。