クリックして応援をお願いします。

先週の注目点は何といっても、米国の中央銀行であるFRBと日銀の金融政策決定会合でした。

FRBは1994年11月以来の0.75%ポイントという大幅な利上げを決定、インフレ抑制姿勢を鮮明にしました。一方の日銀は脱デフレ姿勢、金融緩和姿勢を維持しました。

米国などの引き締め強化により、先週末時点で物価指数のCRBインデックスは309となり、その前週の325から低下、原油先物のWTIも109ドル/バレルとなり、129から低下しました。

株価は先週末時点で日経平均が26000円割れ、米国ダウも30000割れとなりました。

米国長期金利は、FRBの引き締め姿勢を受けて3.23%と、前週の3.16%から大幅に上昇。一方、日本の長期金利は日銀の緩和堅持を受けて、0.25%以下にとどまりました。

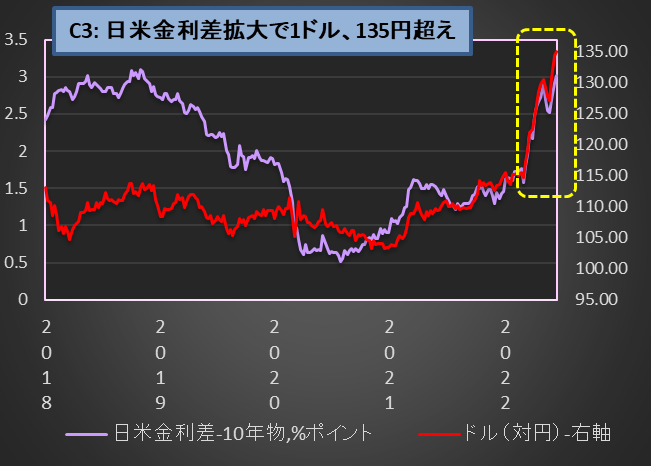

そのため、日米金利差は3.01%ポイントに拡大、少なくとも2019年以後では最大の金利差となりました。そうした金利差の拡大を受けて米ドルは135円以上に上昇しました(グラフC3参照)。

また、一般には米ドルと逆相関の関係にある金価格は先週末で1840ドルとなり、前週の1875から低下となりました。

こうした市場の動きは、経済セオリー通りの予想されていた展開であり、特に驚くにはあたりません(米ドルの135円台への「定着」が今後も話題となりそうですが)。

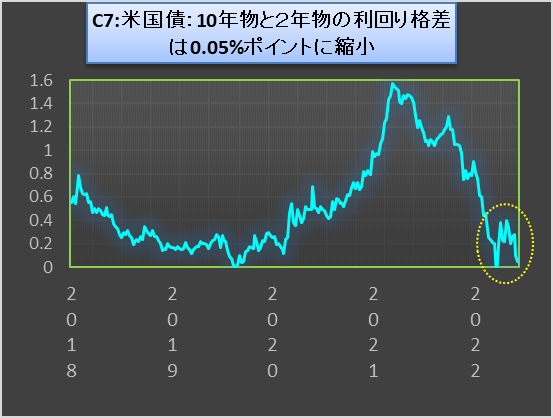

先週末の動きで気になるのが、米国10年国債と2年国債の利回り格差の動きです(グラフC7参照)。

米国10年国債利回りが3.23%となる一方、2年国債のそれは3.18%となり、その差は0.05%ポイントに縮小しました(3.25-3.18)。これは今年4月第1週のマイナス0.08%ポイント以来の小さな数字となりました。

過去の経験則からすれば、2年債の利回りが10年債のそれを上回ると、その約1年後に米国経済は景気後退に入ると言われています。

4月は、第2週以後は金利差はプラスに戻り、その後、5月の第1週まで拡大を続けました。

しかし、それ以後、再び金利差は縮小を続け、先週末はプラス領域ながら、0.05%ポイントまで縮小しました。

今週末はどういう動きとなるのか注目です。4月と同様に、金利差は拡大に転じるのか、それとも、金利差はさらに縮小、あるいはマイナス領域に入るのか?

FRBは、次回の7月政策会合でも0.5-0.75%ポイントの利上げを続けるとの予想が多いですが、長短利回りの逆転が定着し、米国で先行き景気停滞色が強まるということになれば、現在の一途な金融引き締め姿勢に変化がでてくるかもしれません。

一方日銀は、米国で停滞色が強まれば、金融引き締めに転じることなく、緩和を続けざるを得ないということになる可能性もあります。今後とも市場動向、要注意です。

クリックして応援をお願いします。