クリックして応援をお願いします。

急激な円安が問題になっています。既に米ドルは135円を上回り、1998年以来の円安水準となったということです。

1998年とはどういう年だったのでしょうか。1997-98年は日本の金融システムが危機に直面した年でした。

97年4月には消費税率の引上げ(3%から5%)があり、その後アジア通貨危機があり、韓国などがIMFの管理下に入りました。

そうした影響もあり、日本でも同年秋には、山一證券、北海道拓殖銀行、三洋証券などが相次いで破綻。その翌年の98年にも日本長期信用銀行、日本債券信用銀行などが破綻しました。

そうした金融危機を反映して、資本が海外に流出、円は下落しました。98年7月には1ドルが143円を超えています。

現在の円安はそうした金融不安が要因ではなく、このブログでも再三指摘してきたように、日銀が金融緩和を続けていることが主因であることは明確です。

資源などの国際商品価格の上昇による世界的インフレ圧力を受けて、米国やEUなど多くの国が利上げなど金融引き締めをしています。

一方、日本だけが「デフレ退治」という名のもとに金融緩和を続けているのですから、円安は「当たりまえ」の結果と言えます。

この円安が燃料や食品など生活必需品の価格上昇などを引き起こし、消費者の生活を脅かしつつあるのは事実で、政府・日銀もさすがに、急速な円安に憂慮を示し始めています(ウルトラマンの劣化も心配です!)。

そうした中で、急速な円安を是正するために為替介入(円買いドル売り)をしたらどうか―との議論も出てきているようです。

個人的には、為替介入には永続的な効果は無いので、政府・日銀が介入に踏み切ることはないと見ています。

一番最近の為替介入は2011年に遡ります。この時の介入は円高阻止のもので、円売り・ドル買い介入でした。

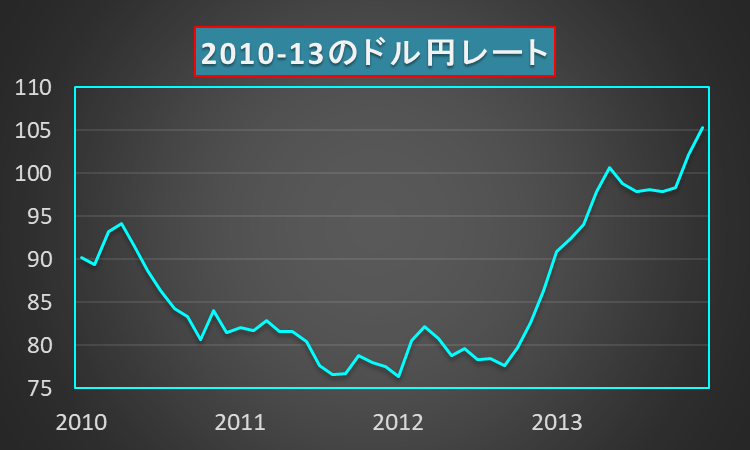

2011年3月の東日本大震災後から急激に円高が進み、この年は1米ドルが76円から83円の範囲で推移しました(上のグラフ参照)。

こうした円高を是正すべく政府・日銀は円売り・ドル買いの為替介入行い、その額は14兆円にも及びました。

14兆円といえば、2011年度の当初予算額(92兆円)の約15%に相当します。いかに巨額だったかが分かります。

それにも関わらず翌年の2012年も10月までは相変わらずドルは76-83円という範囲で推移しました。

2012年は介入は行われませんでしたが、2011年の大規模介入にはあまり円高を是正する効果は無かったといえます(さらなる円高を防止する効果はあったかもしれませんが)。

こうした前例があるので、通貨当局が為替介入に踏み切ることは無いと見ています。仮にあったとしても、その効果は2011年と同様に一時的、限定的と思われます。

ところでグラフをみると2012年の11月以後に、介入が無かったにも関わらず急速に円高・ドル安が是正されています。

この時何があったかというと、第二次安倍政権の発足です。

2012年後半の安倍再登板の後、日銀は2013年1月の政策決定会合で、事実上のインフレターゲットに当たる「物価安定の目標」の導入を突如として決定しました。

当時の日銀総裁だった白川氏はインフレターゲットに極めて懐疑的で、その導入を渋り続けていましたが、任期満了の直前に導入を決定しました。

白川氏の手のひら返しの背景には(政府・日銀は否定していますが)安倍政権からの強力な圧力があったと考えられます。

当時も「日銀の独立性が脅かされた」との批判はありましたが、円高によるデフレ、不況の長期化に対応するには、これしか策が無かったのかもしれません。

今回の円安も日銀が金融政策の変更をすれば、是正されると考えられます。

2011年の円高は安倍政権から日銀への強力な圧力で是正されましたが、今回の超円安も政治絡みで是正される可能性があります。

2011年末の自民党政権再登板の背景には、円高放置など、民主党政権の経済政策の無策ぶりに対する国民のいらだちがありました。

今回も同様に、円安などへの岸田政権の無策ぶりに国民が怒りが徐々に高まりつつあるようです。

今後の展開についてResearch76では、以下のようなシナリオを予想しています。

「7月の参議院選挙で自民・公明の与党が惨敗→岸田政権退陣→新政権誕生→新総理に強力なリーダーシップがあれば日銀の金融政策に圧力→日銀による現行の金融政策を一部手直し→円安・ドル高の是正」。今後の展開に注目です。

クリックして応援をお願いします。