2022年大発会は、米国株の最高値更新を受けて、510円高の29301円で引けました。

株式市場の大発会の動向は、常に気になるところです。というのは、年明けに市場の雰囲気が激変していることが過去にもしばしば見られたためです。

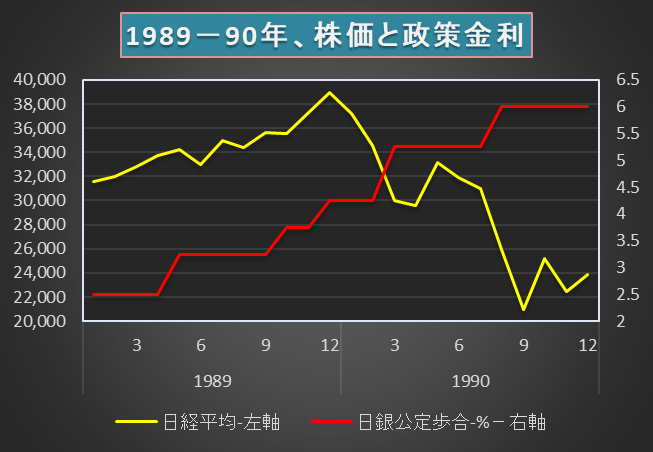

一番の好例が1989年から90年初頭にかけての動きです。

1989年大納会で日経平均は史上最高値の38915円を付けました。その時の市場の雰囲気は楽観一辺倒。「年明けは4万円を超える」と証券会社の多くが喧伝していました。

しかし年があけると外資系証券の売りもあり、市場の雰囲気は激変しました。株価は90年3月には3万円割れ、同年12月には2.4万円台にまで下落するに至りました。

こうした、年をまたいだ時の市場の激変が念頭にあり、しかも1月3日には香港市場で中国の恒大集団株式の取引停止とう悪いニュースがあったので、その影響も気になっていました。

蓋を開けてみると、本日の大発会で日経平均は力強い上昇を見せ、安堵した方も多いのではないでしょうか。

さらに一歩進んで、世界の主要中央銀行の政策転換や中国の経済問題は「既に市場に織り込まれた」と楽観的に考える人もいるかもしれません。

しかしResearch76では、足元の堅調な市場動向については「嵐の前の静けさ」であり、株価下落を含めた市場の大幅な調整は、時差をもって今年中に起こると考えています。

まず、世界の主要中央銀行の動きですが、世界的なインフレに対応すべく、金融緩和縮小シフトに入ることを既に明言しています。

米国の連邦準備理事会(FRB)も緩和縮小の時期を今年3月として、22年中に3回の利上げを見込んでいます。欧州中央銀行(ECB)も3月末で新規資産の買い入れを終了の予定です。

このように、金融緩和縮小、引き締めシフトに入ると、流通するカネの量が減り、金利も上昇するので、需給関係からしても株価への悪影響は避けられません。

ただ、金融政策転換の影響が表面化するまでには時差があるので、その点が悩ましいところです。

過去の例をみると、1989年、バブル絶頂期の日本が挙げられます。この年は上で書いたように、大納会で株価が史上最高値を更新しました。

この年の日銀の金融政策をみると、実は数回にわたって政策金利(当時は公定歩合)が引き上げられていたのです。地価や株価の高騰というバブルを抑制するためです。

当時は「地価が上昇し過ぎた結果、住宅が手に入らない」という国民からの悲鳴があったのです。

日銀は政策金利を、同年5月に、当時の史上最低値だった2.5%から3.25%に引上げました。続いて10月には3.75%に、12月には4.25%にまで引き上げました(グラフ参照)。

本来であれば、5月と10月の政策金利引上時に株価の調整が起こってしかるべきですが、実際には市場はこの引き締めの影響を軽視、株価は年末まで上昇を続けました。

当時は「日本経済は前人未踏の領域に入り、株価も最早、金利の影響は受けない」という珍説まで市場関係者から聞かれていました。

金融政策の影響が実感されるには、1年程度のラグがあるものなのですが、この時も年明けの90年に入って、その影響が出始めたとも考えられます。90年3月には3万円割れ、年末には2.4万円台にまで株価は下落しました。

このように、金融政策の効果が市場に表面化するまでには時差があることに注意を要します。

私も当時、株で損失を出しましたが、その時の教訓としては「市場を最終的に決定するのは需給関係(買う力と売る力のバランス)」「ニューエコノミーとか新経済領域などと市場関係者が言い出す時は危うい」という事でした。

次に中国の問題ですが、恒大集団の破綻が避けられない状況になり、他の不動産会社も似たような状況にあるようです。

さらに米国がウイグル輸出禁止法を可決するなど、西側諸国の対中姿勢も非常に厳しくなってきました。

また習近平主席の新たな政策である「共同富裕」が、貧富の格差を縮小させるという大義のもとで、企業の活動を制限する方向に働いていることが明白になっています。

こうしたことが、世界第二位のGDPを持つ国で起こっているのですから、世界経済や市場に影響が出ないなどということは普通には考えられません。

この問題についても、時差をもっていずれ必ず市場に影響がでてくると見られます。

現在の状況は2008年9月のリーマンショックの時と似ています。

08年は米国のサブプライムローン問題が懸念されていたのですが、決定的な切っ掛けが無いままに、日本の株価は1.3-1.4万円あたりで推移していました。

しかしリーマンブラザーズ破綻という事件が起こると、9月には1.1万円台に、10月には8500円台に、さらに翌年2月には7500円台にまで株価は下落しました。

現在も、リーマンショック時のように、売りの切っ掛けとなるような象徴的な出来事を市場が探しているさなかにあると感じます。

世界中央銀行の政策転換の影響や中国経済悪化の象徴的な要因、いつ、どういう形で出てくるのか注意しつつ、今年も市場動向を見守りたいと思います。

※尚、投資については自らの判断でお願いします。

クリックして応援をお願いします。