クリックして応援をお願いします。

久しぶりに経済ネタを取り上げます。オフィスビルの需給の話です。他の多くの経済データに比べて注目度の低い統計ではありますが、中長期的には予想外に深刻な問題につながる可能性もありますので、見ていきたいと思います。

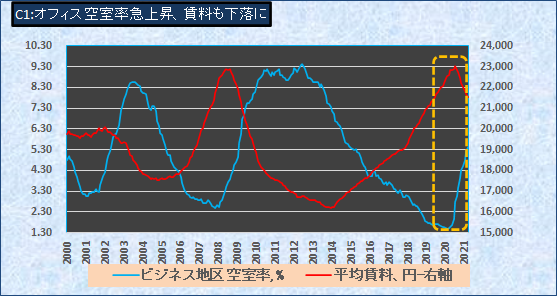

三鬼商事が毎月発表している東京ビジネス地区(千代田、中央、港、新宿、渋谷の各区)のオフィスビルの空室率ですが、3月は5.42%となりました。2020年2月に1.49%とこのところの最低値を付けた後、13カ月連続で上昇しています。水準としては2014年12月の5.47%以来の高さです(C1参照)。

また空室率に数か月遅れて変動する傾向がある平均賃料ですが、3月は一坪あたり21541円と、20年5月に23014円と当面の高値を付けた後、8カ月連続の下落となりました。

オフィスの需給は景気の変動に影響されることが多いのですが、今回はこれまでとは様相が違っているようです。現在の景気の状況ですが、さほど悪くはありません。コロナ対策として第一次緊急事態宣言が発表された昨年5月頃を底にして、持ち直しています。

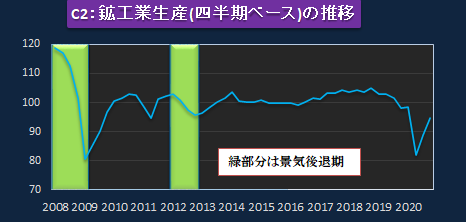

景気の一致指数である鉱工業生産を見ると、昨年4-6月期に大きく下落したものの、その後は2四半期連続で上昇しています。過去の景気後退期と比較しても下落からの戻りは早めです(C2参照)。

景気が持ち直しているにも関わらず、オフィス需要が弱くなっている要因は何なのかですが、コロナの蔓延対策として導入されたテレワークなどに代表されるような労働環境の変化が大きいと考えられます。

今後数年のうちにはコロナ禍は克服されると思われますが、それに伴ってオフィス需要が元の水準に戻るのかは疑問です。

というのは、いざ実際にテレワークなどを初めてみると、意外に効率が良く、わざわざコストをかけて社員全員を満員電車に乗せて毎日オフィスに通わせる必要はない、つまり高い家賃を払って社員全員のオフィススペースを確保する必要はない-という点に企業が気づいてしまったという点です。

これまでとは仕事のやり方が全く変わるという「構造変化」が生じたとすれば、コロナ禍が克服された後に、オフィス需要が元に戻る可能性は低くなります。

オフィスレンタルを業務の主力とする会社の業績は、かつての高水準には戻らない可能性があります。それ以上に問題になりそうなのが、平成初期に大問題となった所謂「バランスシート問題」の再燃です。

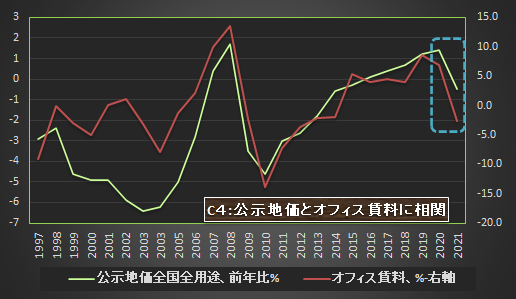

オフィス賃料(1月時点の前年比増減率)と地価(前年比増減率)の間には強い相関があります(c4参照)。このグラフで明らかなように、オフィス賃料の下落は地価下落に直結しやすいのです。

2020年の公示地価(全国全用途)は前年比マイナス0.5%と、2015年以来初の下落を記録しました。要因として最も考えられるのがオフィス需要の低下です。

公示地価は1992年から2006年の15年間にわたって下落を続けましたが、日本経済はほぼ低調な状態に終始しました。その大きな要因の一つがバランスシート問題です。

バランスシート問題とは何か? 日本の銀行が企業にカネを貸す場合、土地などの不動産を担保にして貸出を行うことが多いのですが、その担保である不動産の価値が下落した場合には、貸せるカネの額も減少します。

地価が下がれば、銀行が企業に貸せるカネの額が低下しますし、さらに企業に貸したカネを銀行が回収する可能性もあります。平成初期はこうした「貸し渋り」「貸しはがし」が横行したわけです。そこでカネ詰まりとなって、企業の倒産も増えて、景気悪化が長期化しました。

平成初期に比べると企業の銀行依存度は低下しているので、当時ほどの大きな影響は無いかもしれませんが、それでもオフィス賃料の下落が続けば、中長期的に地価下落が継続する可能性もあり警戒が必要になります。

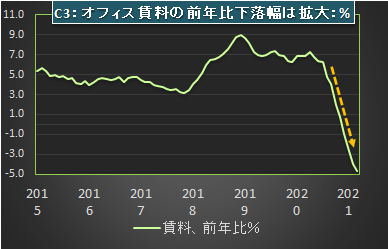

地価に影響を与えるオフィス賃料ですが、その下落幅は現在拡大を続けており、3月には前年比マイナス4.7%となっています(C3参照)。今後も下落幅が拡大する可能性もあり、賃料が落ち着く気配は全く見えない状況です。

今後の注目点ですが、オフィス賃料の下落がいつ止まるのか、その先行指標と見られるオフィス空室率がいつ天井を打つのか―注目していきたいと思います。

クリックして応援をお願いします。