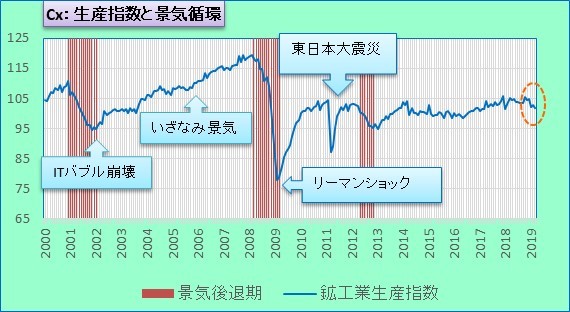

(生産統計は景気の動きが「見える」最強の経済指標)

3月鉱工業生産指数が発表されました。以前もご紹介したように生産統計は景気の方向感が最もはっきり「見える」指標です。この動きが下向きか・上向きかで、景気の方向感が分かります。3月生産までを示した下のグラフ(Cx参照)を見ても分かりますが、生産の山と谷が、景気の山谷とほぼ一致しています。

グラフのラインが下向きの時が景気後退期、上向きの時が拡張期にあたります。「景気は現在どういう状況にあるのか?」を手っ取り早く知りたい人には非常に便利な統計で、日銀短観とともに日銀が最も注目する景気一致指標でもあります。

xxxxxxxxxxxxxxxxxxxxx

ところで、実質的に平成最後の平日だった4月26日に発表された3月分の鉱工業生産は、平成時代の株価のレビューや日銀決定会合などのおかげで影が薄くなってしまいましたが、消費税引き上げ延期論への強い追い風となりそうです。

自民党の萩生田光一幹事長代行はネットの虎ノ門ニュースの中で、6月の日銀短観の結果次第では、10月に予定されている消費税率引き上げの延期もありうる旨の発言をしました。

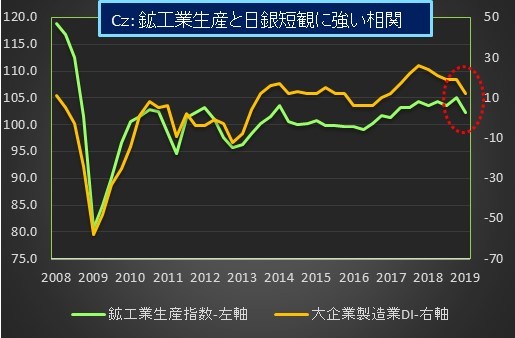

日銀短観の大企業製造業DIは鉱工業生産統計と同様に景気の一致指数として知られています。つまり、景気が悪くなれば、生産も日銀短観の数値もともに悪化するということです。

言い換えれば、鉱工業生産と日銀短観は非常に相関が強いため、生産の基調を見ていれば、日銀短観をおおまかには、予想することができるということです(下のCz参照)。

問題の3月分鉱工業生産ですが、景気の減速感が強まっていること示しており、7月1日に発表される6月分日銀短観が前期比で悪化する可能性が、これまでよりも高まったと言えそうです。

つまり、萩生田氏が警告するように、消費税引き上げの延期を余儀なくされる可能性が以前よりも高まったと見てよいでしょう。以下、やや専門的になりますが、詳細をご説明します。

3月の生産は前月比マイナス0.9%と2カ月ぶりの下落となりました。また1-3月期の生産は前期比マイナス2.6%と、2四半期ぶりの下落となりました。

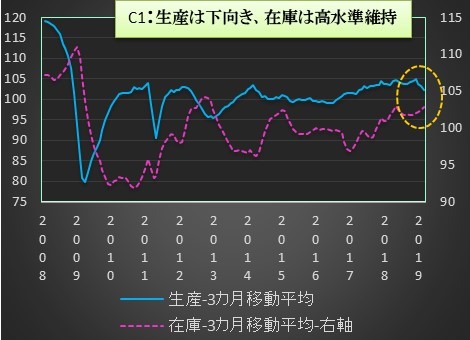

その結果、生産指数は下向きのトレンドが、在庫は高止まり傾向が明確となりました(C1参照)が明確となりました。こうした変化を受けて、経産省も生産の判断を「足踏みしている」から「このところ弱含み」に下方修正しました。

経産省はまた、4月、5月の生産指数がそれぞれ前月比プラス2.7%、同プラス3.6%となるーとの予想も発表しました。

この予想は一見明るい材料に見えますが、過去の例をみると、実際に発表される数値は、経産省の予想を下回る確率が非常に高いということが判明しています。

Research76では、過去の経産省予測と実際の発表数値のギャップを勘案して、4月生産は前月比横ばい、5月生産は同プラス2.5%程度と予想します。

R76の予想通りになった場合、3月の生産指数は101.9(2015年=100.0)ですので、4月の生産指数も101.9程度(前期比横ばい)、5月のそれは104.4程度(前期比プラス2.5%)となると算出できます。

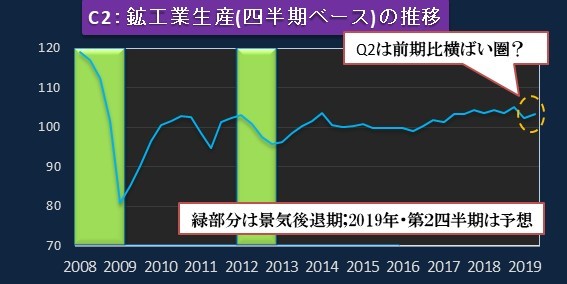

R76による4、5月の生産予想の平均(103.2)が、4-6月期の生産指数になると仮定して、四半期ベースの生産の動きを見たのが下のC2です。4-6月期は前期比プラス0.9%と、2四半期ぶりの増加となっていますが、1-3月期にマイナス2.6%と大きく下落した後の数値としては物足りません。

最近の例をみると、2018年の1-3月期の生産は前期比マイナス0.9%でしたが、4-6月期はプラス0.8%上昇しています。また7-9月期はマイナス0.7%でしたが、10-12月期はプラス1.4%も上昇しています。

これに比べると、今年4-6月期に予想される上昇幅は見劣りします。実際の4-6月期の生産は前期比で見て「横ばい圏内」に留まるのではないでしょうか。

なぜマイナスを付けた後の生産の戻しがこれほどに弱いのかについてですが、在庫の水準が高いことが要因の一つに挙げられます(上のC1参照)。

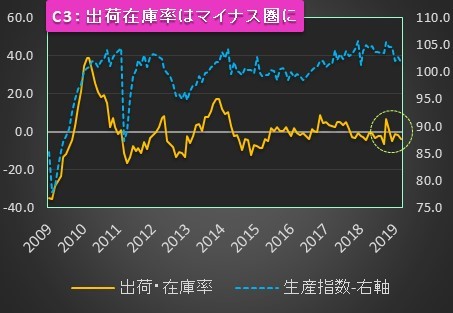

やや専門的になりますが、出荷在庫率(算出方法は下の※参照)を見ると、3月のそれはマイナス3.7ポイントと、4カ月連続でマイナス圏内にとどまっています(下のC3参照)。

この数値がマイナス圏にあることが何を意味するのかですが、生産活動が「予期せぬ在庫積み上がり局面」あるいは「在庫調整局面」にあることを示します。

つまり企業は過剰な在庫を抱えており、その在庫水準を適正レベルに戻すために、生産を抑制している局面にあるということです。生産への下押し圧力が強い状態とも言えます。

こういう状況ですので、生産については、今年の1-3月期に続いて、4-6月期も前期比でマイナスとなる可能性を否定することは難しいでしょう。

4-6月期の生産が実際にマイナスになれば、生産との相関が強い日銀短観のDIも6月は悪化する可能性が高まります(上のCz参照)。

繰り返しになりますが、この両統計の悪化は、足元の景気の悪化を示します。

これに加えて、このところ景気、生産や日銀短観に対してネガティブなニュースが続いていることも気になります。

5月に発表される3月分のCIの一致指数(この数値には3月の鉱工業生産が大きく影響します)については、内閣府がその景気判断を「下方への局面変化」から「悪化」に下方修正するーとの予想がエコノミストの間で強まっています。

またやはり5月に発表される1-3月期の実質GDPは前期比年率でマイナスになるとの予想が大勢になっているようです。マイナスになれば、昨年7-9月期(マイナス2.4%)以来となります。

当然、現在の景気拡大局面が戦後最長となる可能性も小さくなりつつあります。

萩生田発言を、ダブル選挙を意識させて、野党をけん制するものーという見方もあります。

しかし重要なのは政局ではなく、消費税引き上げの延期が必要となるような景気悪化の可能性が徐々に強まっているという事実でしょう。こうした状況ですので、今後の景気の動きに加えて、為替・株価動向など(特にこの10連休中の)にも一段の注意が必要となりそうです。

xxxxxxxxxxxxxxxxx

※出荷在庫率は「<出荷の前年比変化率>マイナス<在庫の前年比変化率>」(出荷、在庫はともに原数値)で計算できます。3月の出荷は前年比マイナス3.3%、在庫はプラス0.4%ですから、3月の出荷在庫率は、-3.3マイナス(プラス0.4)でマイナス3.7ポイントとなります。

※在庫状況には4つの局面がありますが、出荷在庫率によって以下の判断が目安になります。

1.「予期せざる在庫積み上がり局面」:出荷在庫率がゼロからマイナス幅最大まで

2.「在庫調整局面」:出荷在庫率がマイナス幅最大からゼロまで

3.「予期せざる在庫減少局面」:出荷在庫率がゼロからプラス幅最大まで

4.「在庫積み増し局面」:出荷在庫率がプラス幅最大からゼロまで

※1,2の局面では生産に下落圧力が、3,4の局面では上昇圧力が生じやすくなります。