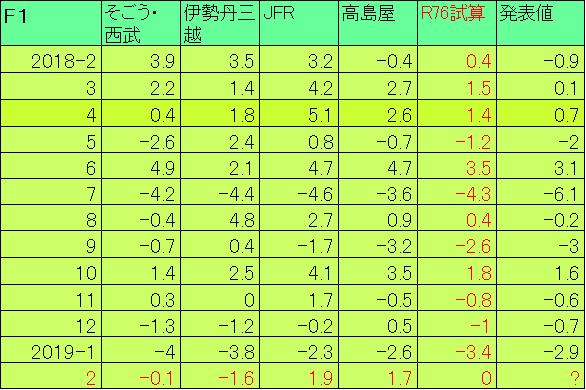

大手百貨店各社の2月の売上高の伸び率が発表されています。そごう・西武が前年比マイナス0.1%、伊勢丹三越が同マイナス1.6%、JFR(大丸・松坂屋)が同プラス1.9%、高島屋が同プラス1.7%と、まちまちの変化率となりました(F1参照)。

気温の変化が激しく、衣料関係は伸び悩んだものの、インバウンドは比較的好調だったようです。

この4社の数字を用いて、回帰式(末尾参照)で2月の全国百貨店売上(今月22日頃発表)を予想してみると、前年比0.0%程度と試算されます(1月の試算値はマイナス3.4%、F1参照)。

しかし、実際の発表数値と、回帰式による推定値の間には上のC1を見ても分かるようにギャップがあります。例えば、1月の売上は回帰式では前年比マイナス3.4%と算出されましたが、実際の発表値はそれよりも0.5ポイント高いマイナス2.9%でした。

回帰式の予想はこのところ(過去6カ月の平均)、実際の発表数値とほぼ同じ数値となっているので、その点を勘案すれば、発表される数字は前年比横ばい程度と予想されます。というわけで、これをResearch76の百貨店全体の2月売上の予想としておきます。

横ばい圏内ということは、多少のプラス、マイナスはあり得るわけで、小幅ながらプラスになれば、昨年10月のプラス1.8%以来、4カ月ぶりの前年比プラスとなります。

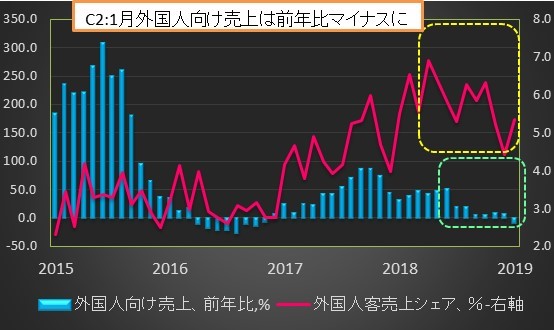

また、1月までのデータを見る限り、インバウンド消費には鈍化傾向がみられます。

百貨店協会によると、1月の外国人向け売上の百貨店売上全体に対するシェアは5.3%でした。12月の4.4%からは改善しましたが、昨年4月に6.9%とピークを付けた後は、伸び率が鈍化するトレンドが続いています(C2参照)。

また外国人向け売上の伸びも1月は前年比マイナス7.7%と、2016年11月のマイナス7.1%以来の前年比下落となりました(C2参照)。

ところで、日本での消費額が最も大きい中国からの訪日客数は1月は前年比プラス19.3%と、昨年6月のプラス29.6%以来の高い伸びとなりました。(C3参照)。

訪日客数の大幅な伸びにもかかわらず、外国人向け売上が前年比で減少に転じたということは、中国人を中心として外国人顧客が日本での消費に慎重になっているーとみてよいでしょう。

こうした消費意欲の慎重化は、米中貿易摩擦によって引き起こされた中国経済(雇用を含む)への将来懸念が大きく影響していると見られます。

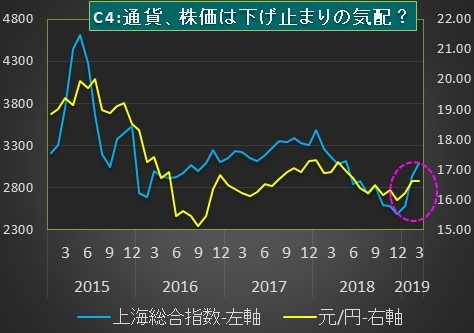

今後のインバウンド消費ですが、中国人訪日客の購買力に影響のある人民元相場(対円)と上海総合株価は底を打って、やや持ち直しているように見えます(C4の赤線枠内参照)。

しかし、ここで楽観は禁物です。というのは、通貨・株式相場とは別に、中国の経済ファンダメンタルズは確実に減速しているからです。

下のグラフ(CC3参照)は、中国の鉱工業生産とGDPの前年比を四半期ごとに示したものです。GDPは2018年第1四半期には前年比プラス6.8%でしたが、その後、鈍化が続き、第4四半期にはプラス6.4%となりました。

4月中旬に発表予定の今年第1四半期のGDPは、さらに減速している可能性が濃厚です。

中国のGDPは鉱工業生産との相関が強いのですが、その鉱工業生産を見ると、昨年の第4四半期は前年比プラス5.7%でしたが、先日発表された今年1-2月期のそれは同5.3%まで鈍化していました(CC3の点線枠内参照)。

ということは、今年の第1四半期のGDP伸び率も、前四半期のプラス6.4%より低下する可能性が高いということです。米中貿易戦争の影響はまだ底が見えない状況です。

※回帰式

全国百貨店売上の前年比変化率の予想=0.16*「そごう西武の売上の前年比変化率」+0.093*「伊勢丹三越の売上の前年比」+0.163*「JFRの売上の前年比」+0.443*「高島屋の売上の前年比」-0.862