長短金利差の急激な縮小、中国経済への懸念が要因?

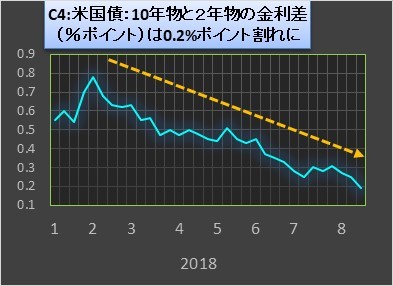

米国の2年国債と10年国債の利回り格差を週ベースでみてみると、今年2月上旬あたりまでは拡大しており、2月8日時点では0.78%ポイントと今年最大となりました。しかしその後は、格差は徐々に縮小。先週末時点では0.19%ポイントと、今年最小となっています(C4参照)。

米国10年国債の利回り(週末ベース)は、5月19日には3%を上回っていたものが、先週末には2.81%まで低下しています。一方の2年債の利回りは、1月19日に2.06%だったものが、先週末には2.62%まで上昇してきました。その結果、先週末の10年債と2年債の利回り格差は0.19%ポイントまで低下したわけです。

過去の経験則からすれば、2年債の金利が10年債のそれを上回ると、その約1年後に米国経済は景気後退に入ると言われています。現在はまだ10年債の利回りが2年債のそれを上回ってはいますが、その差は急速に縮小しつつあります。

この利回り格差の縮小は、世界経済への不安、懸念を映していると考えられます。理由の一つは米国連邦準備理事会(FRB)の利上げ姿勢でしょう。米国景気は好調で今後も利上げが続くと見られています。

一方で、米国の利上げが誘因となって、中国やトルコをはじめとして新興国通貨は売り圧力に直面しています。思い起こされるのは1997年のアジア通貨危機です。

もう一つの要因としては、米中貿易摩擦により徐々に露呈してきた中国経済の弱さです。米国に次ぐ世界第二位の大国の経済が変調をきたせば、世界経済全体に波及するのは火をみるよりも明らかです。

実際にトランプ大統領の対中強硬姿勢、そして上でも指摘した米国の利上げの影響もあり、市場では中国経済への不安が表面化しつつあります。

中国の人民元は強い売り圧力に晒されていますし、株価は下落傾向が継続しています。先週末の上海総合株価は2729まで下落し、2015年以後で最低だった2016年2月の2687(月末ベース)に近づきつつあります(C5の赤丸内参照)。日本の既存マスコミと違って、市場は中国経済に「忖度」してくれないのがつらいところです。

また、これまで中国に忖度して、中国に対する政治批判や中国経済の弱さについて言及を避けてきた既存マスコミにも徐々に変化が出ているようです。

一部の経済紙をみても、これまでは米中摩擦については、トランプ氏の保護貿易主義への批判一辺倒でした。しかし、ここにきて、これまで触れなかったような中国経済の弱さへの言及、また中国が進める「一対一路」政策の植民地主義的な面についても遠慮なく触れるようになってきたように感じます。

トランプ大統領の厳しい対中姿勢が中間選挙までの国内向けの一時的なポーズに過ぎないのか? それとも、トランプ氏に36年先だって大統領になったレーガン氏がソビエト連邦(現在のロシア)に対してとった強硬政策のように、本気でライバルをつぶす気でいるのか? 今しばらく注視したいと思います。