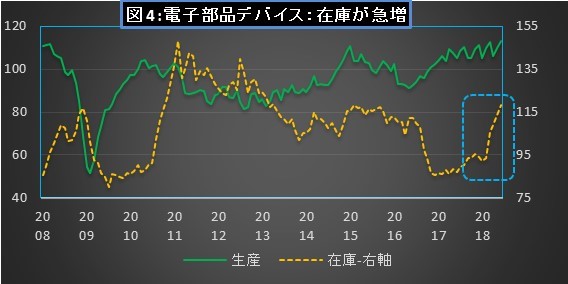

在庫指数、2015年2月以来の高水準

電子部品・デバイスの在庫が急増しています。経済産業省発表の鉱工業生産速報6月分によれば、同製品の在庫指数をみると、5カ月連続で増加して、6月指数は118.3(2010年=100.0、季節調整済)となっています(図4)。

この水準は、やはり在庫指数が118.3となった2015年2月以来の高水準です。リーマンショック時の2008年11月の117.1を上回っています。

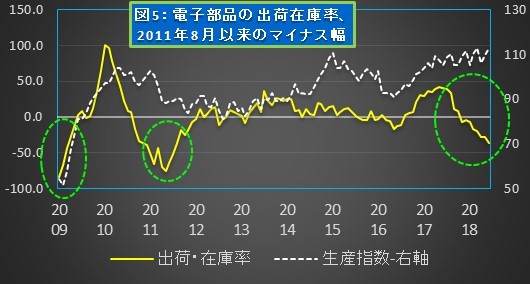

出荷在庫率、東日本大震災後の水準まで低下

電子部品・デバイス生産の今後を占う意味で出荷在庫率を見てみましょう(出荷在庫率については下の説明をご覧下さい)。集荷在庫率は昨年11月にマイナス6.5とマイナス圏入りした後、そのマイナス幅が月を追うごとに拡大、6月はマイナス35.9となりました(図5)。

出荷在庫率がマイナス領域にあり、しかもそのマイナス幅が拡大しているということは「予期せぬ在庫積み上がり局面」(下の説明参照)にあるにあることが分かります。

この局面では想定以上に在庫が増えているので、メーカーは適正な在庫水準を回復しようとして生産を減らします。つまり生産に押し下げ圧力が生じやすい状況であり、景気拡大にはマイナスと言えます。

6月のマイナス35.9という水準は、東日本大震災(2011年3月)の被害から立ち直りつつあった同年8月のマイナス36.1以来の低水準となります。ちなみに、リーマンショック(2008年秋)の後遺症が残っていた2009年1月に、出荷在庫率はマイナス83.5まで低下しています。需要が急激に低下したためです。

現状はリーマンショックほど悪い状態ではありませんが、在庫上昇に歯止めが掛かっていないことから、注意を要する状況と言えます。

景気後退期入りは回避?

これまで、このブログでは、鉱工業生産のトレンドが景気のトレンドに大きく影響を与えると指摘してきました。そして、電子部品・デバイスが鉱工業生産の中で大きなウェイト(8%程度)を占めることも事実です。

しかし、電子部品・デバイスの在庫急増が直ちに景気後退に結び付くとは必ずしも言えません。過去に電子部品・デバイスの出荷在庫率が大きく低下した局面をみてみても、リーマンショック時は景気後退(2008年3月から翌年3月まで)となりましたが、東日本大震災の時は景気拡大期(2009年4月から2012年3月まで)と重なっており、後退期にはなっていません。

尚、西日本を中心とした豪雨の影響で生産施設やサプライチェーンが被害を受けたこともあり、8月以後、数か月間は生産活動が下押しされることが予想されます。

今回の豪雨の電子部品・デバイス在庫への影響ですが、やはり生産設備とサプライチェーンが大きな被害を受けた東日本大震災時には、震災発生後1年間に、在庫は低下、出荷在庫率は上昇しています。

尚、今回の豪雨により被災された皆様に心よりお見舞い申し上げます。被災地の一日も早い復旧を祈念しております。

xxxxxxxxx

※出荷在庫率は「<出荷の前年比変化率>マイナス<在庫の前年比変化率>」(出荷、在庫はともに原数値)で計算できます。6月の電子部品・デバイスの出荷は前年比マイナス0.2%、在庫はプラス35.7%ですから、6月の出荷在庫率は、-0.2マイナス(プラス35.7)でマイナス35.9ポイントとなります。

※在庫状況には4つの局面がありますが、出荷在庫率によって以下の判断が目安になります。

1.「予期せざる在庫積み上がり局面」:出荷在庫率がゼロからマイナス幅最大まで

2.「在庫調整局面」:出荷在庫率がマイナス幅最大からゼロまで

3.「予期せざる在庫減少局面」:出荷在庫率がゼロからプラス幅最大まで

4.「在庫積み増し局面」:出荷在庫率がプラス幅最大からゼロまで

※1,2の局面では生産に下落圧力が、3,4の局面では上昇圧力が生じやすくなります。