賃上げ率とコアCPIに強い相関

2月のブログ「景気点検:春闘賃上げ率は昨年上回る見通し、デフレ脱却に追い風だがー」では、今年の大手企業の春闘賃上げ率が昨年を上回る可能性を予想しました。

先日発表された今年の大手企業の賃上げ率(日本経団連調べ、一次集計)は2.52%となり、昨年の2.42%を上回りました。この数字は脱デフレという面では重要な数字と言えます。

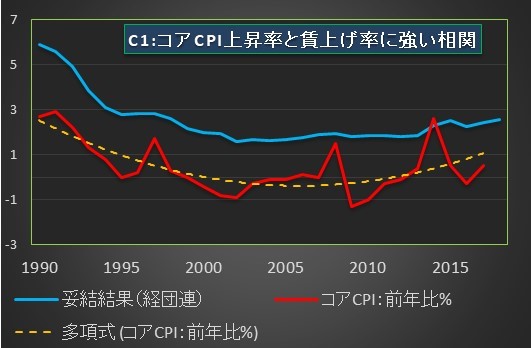

というのは春闘の賃上げ率とコアCPI(生鮮食品を除く)との間には強い相関があるからです。下のC1のグラフは1990年-2017年の期間で、実際の賃上げ率とコアCPIの前年比変化率を比べたものです。

コアCPIの変化率は消費税の引き上げやリーマンショックなどで段差が見られますが、そのトレンド線(オレンジ色の点線)をみると、コアCPIとの強い相関が見られます。実際、賃上げ率とコアCPI変化率の相関係数をみると0.78(1.0に近いほど相関が強い)と、かなり高い数字となっています。

こうしてみると、今年の賃上げ率が昨年のそれを上回ったということは、今年のコアCPI上昇率が昨年実績の前年比プラス0.5%を上回る可能性が高いことを示唆しています。

つまりデフレ脱却に一歩近づいたということです。日銀が目標とするプラス2.0%のインフレ率はまだ視野に入りませんが、それに確実に近づいているわけです。

さらにインフレ率への影響が大きい為替も円安方向で推移しています。 26日の為替は1ドル=109円を上回り、1月中旬以来の円安水準となりました。

また先週末の原油価格(ニューヨーク原油先物)もバレルあたり68ドルを上回り、昨年9月以後は上昇基調が明確になっています。こうした足元の為替、原油価格の動向も物価上昇要因として働きます。

脱デフレ/インフレ率上昇となれば、株価の上昇も期待できます。実際、日経平均株価も26日の終値は22300円を超えるなど、ここ1カ月ほどは、明確な上昇トレンドに入っています。

こうした脱デフレ傾向がどう日銀の金融政策にどう反映されるのか? 27日に予定される日銀展望リポートの公表、そして黒田日銀総裁の会見に注目したいと思います。