一方的なリスクオフではない

財政赤字拡大など米国経済に関する懸念が台頭して、リスク回避の動きが強まっています。16日の東京市場では1米ドルが105円台に下落しました。1年3カ月ぶりの円高水準とのことです。

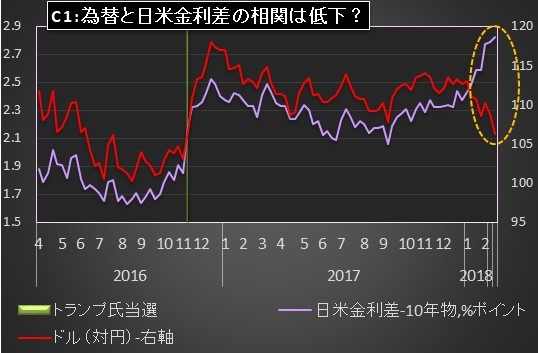

為替相場と日米金利差(10年国債の利回りの差)の間にはこれまで強い相関が見られましたが、その相関も崩れており(C1参照)これまでと違ったリスクオフの領域に入ったことが実感されます。

日銀短観によれば、日本の大企業製造業の2017年度下期の想定為替レートは1ドル=109.66円ということですので、105円台が続けば、日本経済にマイナスの影響がでるのは明らかです。

ただ市場がパニックに陥って一方的なリスクオフに傾いているという状況ではないようです。リスクを取る動きも見られます。昨日(2月16日)の相場がその典型で、一時105円台にドルが下落したにもかかわらず、株価は下げるどころか、むしろ上昇しました。

終わってみれば前日比で250円程度の大きな上昇となりました。報道によれば買い遅れていた個人投資家の買いが入ったとのことです。マスコミは危機を煽り立てますが、それに踊らされることなく、投資家は冷静さを維持しているようです。

2月は円高が進みやすい傾向

その円高ですが、マスコミによれば財政赤字拡大などの米経済に起因する問題が主因とのことです。しかし冷静に考えてみると、2月は元々円高が進みやすいという傾向があるという点も見逃せません。

昨年の各月(月末)の為替(ドル/円)と日経平均株価のグラフ(C2)を見ると、1月の1ドル=113.5円から、2月は112.3円に1円程度円高が進みました(グラフでは目盛りの影響もあって、大きな変動に見えますが)。

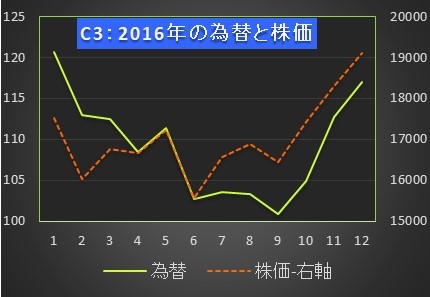

2016年についても同様で(C2)、1月の120.6円から2月は112.9円へと8円程度も円高が進みました。

2016年についても同様で(C2)、1月の120.6円から2月は112.9円へと8円程度も円高が進みました。

まとめて過去5年間(2013-17年)の平均をみてみると(C4参照)109.1円程度から107.7円程度に円高が進んでいます。

こうして見ると、2月は円高が進みやすい傾向があるということが分かります。内外の投資家の季節的な動きなどが影響しているのでしょう。

繰り返しになりますが、マスコミは一連の市場の変動を単純化して、パニックを演出したがる傾向が強くあります。しかし、足元の円高には「市場の季節変動も強く影響している」「2月は円高が進みやすい」という要因も大きく作用していることを念頭に置いて頂ければと思います。

- 投稿タグ

- 円高、市場、財政赤字