1月の下落幅、12月を上回る?

大手百貨店各社の1月の売上高の伸び率が発表されました。そごう・西武が前年比1.7%増、伊勢丹三越が同1.3%増、JFR(大丸・松坂屋)が同1.5%増、高島屋が同0.5%増と、4社そろって増収となりましたが、伸び率は4社中3社で12月より鈍化しました(図1)。

4社は、プラスの要因として(株価上昇もあり)高額品需要が強かった、気温が低く冬物衣料などの需要が強まった、インバウンド消費が強かったなどを挙げています。

この4社の数字を用いて、回帰式(末尾参照)で1月の全国百貨店売上(2月21日発表予定)を予想してみると、前年比プラス0.0%と試算されます(C1参照)。

しかし、実際の発表数値と、回帰式による推定値の間にはC1でも分かるようにギャップがあります。例えば、12月の売上は回帰式ではプラス0.4%と算出されましたが、実際の発表値はマイナス0.6%でした(上の図1)。

回帰式の予想は最近、実際の発表数値を0.7ポイント程度上回ることが多い(過去12カ月の平均)ので、その点を勘案し、Research76では1月の百貨店売上を前年比マイナス0.7%程度と予想としておきます。実際に予想通りの数字になれば、2カ月連続の減少で、12月を上回るマイナス幅となります。

大手4社の売上はすべて前年比プラスになっているのに、全体の百貨店売上はマイナス―。大手は良いが、中小の百貨店の経営状況は依然厳しいということです。

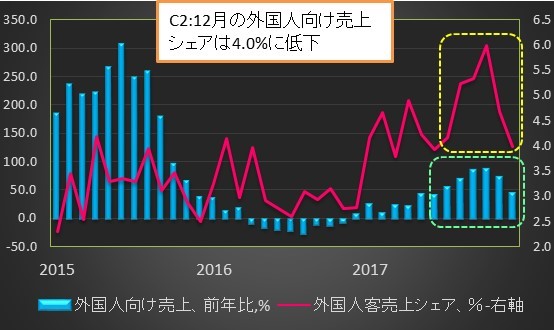

12月のインバウンドは鈍化

百貨店協会によると、12月のインバウンド消費は、あまり強くなかったようです。外国人向け売上の伸び率は前年比プラス45%と、昨年6月のプラス42%以来の低い伸びに留まりました。また百貨店売上全体に対する外国人向け売上のシェアも4.0%と、これも昨年6月の3.9%以来の低い数字となりました(C2参照)。

こうしたインバウンドの鈍化は他の統計とも整合的です。中国からの観光客数の伸び率は、12月は前年比32.0%増と、ここ4カ月はプラス30%前後の伸びに留まっており、加速感は見られません。中国からの観光客数も12月は56.4万人となり、韓国の67.8万人を下まわりました。

インバウンドに水さす株・通貨安

今後のインバウンドですが、さらに鈍化する可能性があります。株安や対円での人民元安などで、中国人訪日客の購買力の低下が予想されるためです。

上海総合株価は本日3175となり、1月末の3480から大きく低下しました。また人民元も本日は17.15円となり、11月末の16.92円以来の低水準となっています(C3参照)。

※回帰式

※回帰式

全国百貨店売上の前年比変化率の予想=0.16*「そごう西武の売上の前年比変化率」+0.093*「伊勢丹三越の売上の前年比」+0.163*「JFRの売上の前年比」+0.443*「高島屋の売上の前年比」-0.862

- 投稿タグ

- 景気、消費、百貨店