8月鉱工業生産は急減速

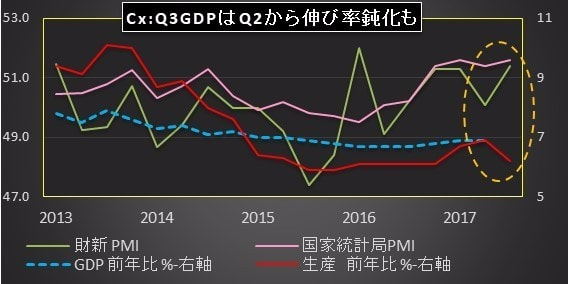

直近の中国鉱工業生産はサプライジングな数値でした。これまで中国経済の復活を示す統計の発表が相次いでいただけに衝撃がありました。8月の鉱工業生産は前年比プラス6.0%となり、7月のプラス6.4%から減速するだけでなく、昨年12月(6.0%増)以来の低い伸びにとどまりました。

生産を占う上で注目されるのは、2つの製造業PMIでした。財新PMIは8月は51.6となり7月の51.1から改善しただけでなく、2月(51.7)以来の高水準を付けました。国家統計局PMIも51.9となり7月の51.4から改善していました。

この2つのPMIの改善を前提とすれば、鉱工業生産の8月の伸び率も7月を上回ると予想していたのですが、全く逆の動きとなってしまいました。

以前のブログでは、10月18日に予定される共産党大会の直前に発表される第3四半期GDPは、第2四半期GDP(前年比プラス6.9%)と同等かそれを上回る伸びとなる可能性もあると予想しました。

これは7-8月期の平均PMIが4-6月期PMIを上回っていたためです。7-8月期の財新PMIは51.4となり4-6月期の50.1を大幅に上回りました。国家統計局PMIも51.6となり、第2四半期(51.4)を上回っています。

こうした背景もあり、7-8月期の鉱工業生産の平均伸び率も4-6月期を上回ると予想していたのですが、予想を裏切って、7-8月期は前年比プラス6.2%となり4-6月期の6.9%を大きく下回ってしまいました(Cx参照)。2つのPMIとは全く逆の動きです。

9月の数字がまだ発表されていないのではっきりしたことは言えませんが、鉱工業生産とGDPの相関の強さを考えれば、第3四半期GDPが第2四半期を上回る—などと楽観的なことが言いにくい状況になってきました。

生産だけでなく、固定資産投資と小売総額も冴えが見られず、減速傾向続いています(C1参照)。1-8月は前年比プラス7.8%となり、新聞報道によれば1999年以来の低い伸びということです。小売り(消費に相当)も8月はプラス10.1%と、2月のプラス9.5%以来の低い伸びに留まりました。

その結果、1-8月の投資は前年比プラス7.8%となり、1-6月期のプラス8.6%から減速。また小売りも7-8月期の伸びはプラス10.3%となり、4-6月期の10.8%から減速しました。両統計とも第3四半期GDPが第2四半期に及ばない可能性を示唆しています。

もっとも第1四半期、第2四半期ともに前年比プラス6.9%を付けていますので、今年の年間GDPについては、政府目標のプラス6.5%をクリアすると見られます。

高止まる実質金利

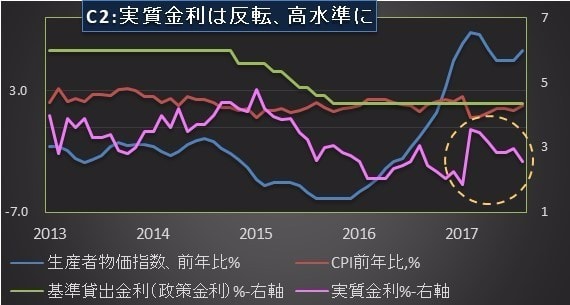

生産、投資、小売りの急減速を招いた要因ですが、報道によれば、大気汚染規制をクリアできなかった工場が操業停止を命じられたこと、金利が上昇していることを挙げています。

操業停止については良く分かりませんが、実質金利(名目金利マイナス物価上昇率)は反転、高止まりが続いており、これが景気の足を引っ張ったようです。政策金利は2015年10月以後4.35%に維持されていますが、物価上昇率が低下したため、このところ実質金利は上昇しています。

実質金利(政策金利マイナスCPI上昇率)をみると、2015年後半あたりから徐々に低下、今年1月には1.85%まで低下しますが、2月に3.55%に急上昇(CPIが1月の前年比プラス2.5%から2月はプラス0.8%に低下したため)。 その後も2%台後半で推移しています(C2参照)。

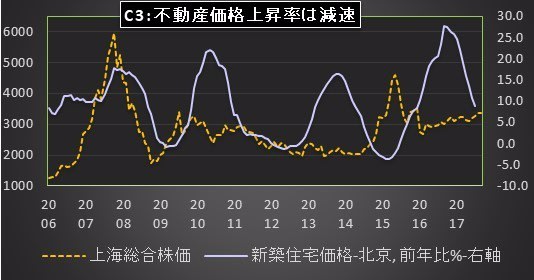

こうした実質金利の高止まりをなぜ放置したのか。まず考えられるのが不動産バブル抑制です。金利上昇の影響もあり、不動産価格の上昇率は徐々に減速しています。北京の新築住宅価格は昨年9月に前年比プラス27.8%を付けましたが、今年7月にはプラス8.9%まで鈍化しています(C3参照)。

また一時大きく売られた人民元を防衛する(資金の海外流出を防止する)意味でも実質金利を高めに放置したと考えられます。10月の共産党大会では「核心」(別格指導者)となった習近平主席の偉業を讃える演出が行われると見られますが、その前に無用な波風を立てないという意味でも、実質金利の高め放置がしばらく続くとみられます。