今年度の設備投資、政府見通し達成は微妙

日本政策投資銀行が2日、今年度の設備投資見通しを発表しました。内閣改造などの影響もあり、後回しになってしまいましたが、かなり充実した調査で、しかも年一度しか発表されないので、遅ればせながら書いておきたいと思います。

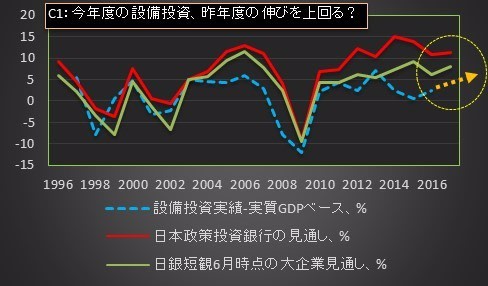

まずは今年度の設備投資ですが、大企業全産業ベースで前年比11.2%増の見通しです。 1年前に実施された2016年度の見通しである10.9%増からやや伸び率が改善しています。また7月初めに発表された日銀短観6月分における大企業の今年度の設備投資予想は同8.0%増となっており、これも1年前の6.2%増から改善していました。

実質GDPベースの設備投資(内閣府発表)は昨年度はプラス2.5%となりました。また政府見通しでは今年度はプラス3.6%の予想となっています。これらの数字をグラフ化してみると(C1参照)、今年度の設備投資(GDPベース)も昨年度のプラス2.5%を上回る伸びが期待できそうです。ただ政府見通しのプラス3.6%にとどくかは微妙なところです。

海外設備投資、3年連続マイナスの可能性も

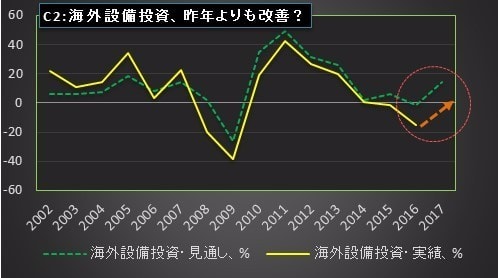

もうひとつ、注目したいのが海外設備投資に関する調査です。同行の調査では2016年度実績は前年比マイナス14.9%となり、2015年度のマイナス1.6%についで2年連続のマイナスとなりました。

一方、2017年度の見通しはプラス14.3%となっています。1年前に実施された2016年度見通し(マイナス1.3%)から大幅改善が見込まれています。見通しと実績をグラフにしてみると(C2参照)、両者の動きには強い相関が見られます。同行の見通し調査は、海外設備投資のトレンドを見るうえで、かなり確度の高いものであることが分かります。

今年度の見通しは昨年度に比べて大きく改善しているので、今年度の海外設備投資実績も、昨年度のマイナス14.9%から大幅な改善が予想されます。つまりマイナス幅が縮小すると見られますが、ゼロ%を上回ってプラスの領域に入るか否かは微妙なところです。

海外設備投資実績と為替動向の関係ですが(C3参照)、2008年のリーマンショックまでは、1ドル=100円を上回る円安であっても、海外設備投資は堅調な伸びを示していました。「消費地の近くで造る」という日本のメーカーのポリシーが明確だった時代だったと記憶しています。

ただ、2008年のリーマンショックの前後では、円高になっても海外設備投資は増えないどころか、むしろ減少しています。海外需要の大幅減少もあり、世界のどこであっても設備増強は必要無いという時代だったのでしょう。

2010年度から14年度あたりまでは、円高になると海外設備投資が増加するという一般的通念に沿った動きが見られます。また2014年度以後の為替は1ドル=100円を上回る円安が続いており、投資も減少しています。現在も110円程度の円安が続いていますので、今年の海外設備も前年比でプラスに転じるのは難かしいかもしれません。