過去の基準改定はCPIの下振れ要因に

–総務省が毎月発表するコアCPI(生鮮食品を除く)、日銀が毎月、緊張感をもって発表を待つ統計のひとつである。この統計の数字如何によって市場から強い緩和圧力が掛かることも少なくない。このCPI統計、今年8月に5年ぶりの基準改定が行われる。

–この基準改定、CPIの前年比2%上昇をコミットしている日銀にとっては、過去常に頭痛のタネになってきた。というのは、現行基準でCPIが上昇していても、新基準になったとたんに上昇幅が縮小したり、下落に転じてしまうことが多かったためだ。

–例えば、2006年に発表された改定では、同年4月のコアCPIは2000年基準で前年比プラス0.5%だったが、2005年基準になったとたんにマイナス0.1%と、0.6ポイントも下押しされた。この下押し幅、2001年の改定では0.3ポイントだったが、2006年改定では0.6ポイント、2011年改定では0.8ポイントと、近年下振れ幅が拡大しつつある(図1)。基準改定で大幅な下振れが起こることから、民間エコノミストの中には「日銀の2%目標達成は永遠に無理」と言う声も聴かれたほどである。

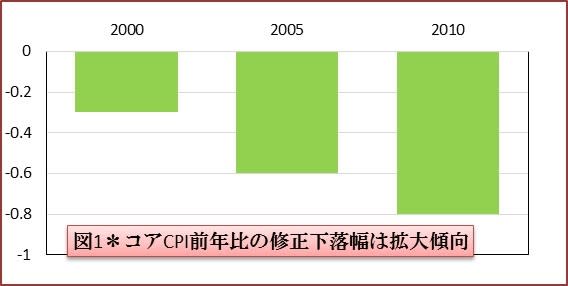

※2000年:2001年4月における95年基準でのコアCPI前年比(%)と2000年基準でのCPIの差

2005年:2006年4月における2000年基準でのコアCPI前年比と2005年基準との差

2010年:2011年4月における2005年基準でのコアCPI前年比と2010年基準との差

今回は思わぬ追い風の可能性も

–こうした過去の傾向から、今回の改定でも下押し幅がさらに拡大するのではないか—と懸念されるところだが、実際には下押し幅が縮小する可能性が高いようだ。しかも、下押しでなく、場合によっては上振れの可能性もあるというのである。

–改定幅がどの程度になるか予想するツールがある。コアCPIの前年比とラスパイレス連鎖基準によるコアCPIの前年比の差「(コアCPI前年比)マイナス(ラスパイレス連鎖基準によるコアCPIの前年比)」が大きいほど、下押し圧力が強いとされる。5年前を振り返ると、2011年4月時点で両社の差は0.9ポイントと大きなものになった(図2)。2010年5月から11年4月までの両社の差の平均は0.52ポイント程度だった。

–ところが今年4月については、コアCPIは前年比マイナス0.3%、ラスパイレス基準のそれもマイナス0.3%となり差が見られない。2015年5月から16年4月までの両社の差の平均はマイナス0.04ポイント程度となっている(図3)。5年前の0.53ポイントから大幅な縮小である。そればかりか、差にマイナスが付いているということは、基準改定後にコアCPIの前年比が上振れることも理論上は有りうるということだ。

–下押し幅が5年前の0.8ポイントから縮小する可能性は高いとみられる。基準改定は主に3つの点で行われる。1)CPIの構成品目の入れ替え、2)構成品目のウェートの見直し、3)指数のリセット–がそれだ。そのうち常に下押しに働くとされるのが指数リセットだが、前回一番大きくCPIを下押ししたテレビやパソコンを含む「教養娯楽耐久財」の価格下落は5年前に比べて小幅にとどまっている。

–5年前を振り返ると、教養娯楽耐久財の価格指数は2005年時点(2005年基準)で100だったが2011年4月には29まで下落した。一方、同財は2010年時点(2010年基準)の100から、16年4月でも69までしか下落していない。

–このところ日銀は、原油価格急落、急な円高に加え、英国のEU離脱ショックなど物価押し下げ要因に悩まされ続けてきた。基準改定を機に悪い流れからの脱却を期待したいところだろう。

–総務省のCPI基準改定のスケジュールは以下:

http://www.stat.go.jp/data/cpi/2015/pdf/2015_sche.pdf